Absztrakt: A tanulmány alapját egy Magyarországon elkövetett vagyon elleni bűncselekmény adja, amely során az elkövetők nagyobb összegnek megfelelő digitális fizetőeszközt, úgynevezett Bitcoint csaltak ki a sértettől. Az ügyet tárgyaló bíróság a bűncselekmény elkövetési magatartásának jobb megértése érdekében – az ügyész indítványára – szaktanácsadói vélemény elkészítésére kérte fel a szerzőt.

A virtuális fizetőeszköz alapját képező technológia viszonylag új jelenségnek számít a piacon, annak jogi, gazdasági és információtechnológiai értékelése a megjelenése óta heves viták tárgyát képezi szakmai körökben. A „Bitcoin-jelenség” a bűnüldöző hatóságokat és ezzel összefüggésben a jogalkalmazókat is új kihívások elé állította az elmúlt években, ennek ellenére még mindig nem alakult ki egységes álláspont a Bitcoinnal kapcsolatos bűncselekmények értékelésére. A gyakorlat egységesítése érdekében a tanulmány útmutatóul kíván szolgálni a konkrét büntetőügy tényállása és annak elemzése révén.

A tanulmány az alapját képező eset történeti tényállásának felvázolása után röviden kitér a Bitcoin technológia mögött álló technikai háttér ismertetésére, majd bemutatja, hogy a kriptovalutával végzett utalások nyomonkövethetősége és személyekhez kötése milyen problémák elé állíthatja a bűnüldöző hatóságokat. Ezek után a konkrét bűncselekményre vetítve bemutatja, hogy egy Bitcoinnal elkövetett bűncselekmény kapcsán mekkora lehet az okozott kár. A tanulmány végül a Bitcoin jogi értékelésével kapcsolatos szerzői álláspont és a kapcsolódó európai uniós esetjog bemutatásával zárul.

1. Bevezetés: az elemzés alapját képező bűncselekmény történeti háttere

A nyomozás során feltárt történeti tényállás szerint a bűncselekményt a vádlottak az alábbi módon követték el:[1]

Az elsőrendű vádlott és a másodrendű vádlott egy téli napon személygépkocsival a sértett lakóhelyére utaztak, majd egy előre megbeszélt találkozóhelyen, egy áruház parkolójában a kocsival leparkoltak. A vádlottak azért utaztak aznap a sértett lakóhelyére, mivel korábban a sértett e-mail-üzenetváltás útján megállapodott az elsőrendű vádlottal abban, hogy a sértett tulajdonában lévő 15 egységnyi Bitcoin internetes fizetőeszközt eladja a vádlottnak, aki ennek ellenértékét, összesen 2,5 millió forintot a Bitcoin átutalását követően készpénzben fogja kifizetni a sértettnek. A vádlottak az áruház önkiszolgáló büféjében találkoztak a sértettel. A sértett magával hozta a helyszínre a laptopját, amit használva a vádlottak előtt átutalt 15 egységnyi Bitcoint az elsőrendű vádlott által megadott címre.

A sikeres átutalás után a másodrendű vádlott azt állította, hogy az átutalt Bitcoin mennyiség ellenértékeként ígért 2,5 millió forint készpénz a parkolóban leállított gépjárműben található, ezért a sértett a vádlottak kísértetében elindult a parkolóba. A vádlottak a sértett előtt haladtak, majd miután kiléptek az áruház kapuján, hirtelen egymásra nézve és ezzel egymásnak jelt adva a személygépkocsihoz futottak, amibe mindketten beszálltak, majd az ajtókat belülről magukra zárták.

A gépjárművezető ülésén a másodrendű vádlott ült. A sértett a vádlottak távozását úgy akarta megakadályozni, hogy a személygépkocsi elé állt, amikor a másodrendű vádlott a gépjárművel elindult. A sértett ennek következtében a gépjármű motorháztetejére esett, és a haladó gépjármű ablaktörlőjének lapátjába kapaszkodott. A másodrendű vádlott az áruháztól kivezető útra érve a forgalomirányító fényjelző készüléknél jobbra kanyarodott, és a járművét többször felgyorsította és lefékezte azért, hogy a sértett a járműről leessen. Az út melletti buszmegállónál egy ismeretlen személy által vezetett piros színű gépjármű a másodrendű vádlott által vezetett jármű elé vágott, ezért ő nem tudott továbbhaladni. A sértett mindvégig segítségért kiabált, így a helyszínen tartózkodó gyalogosok értesítették a városi rendőrkapitányságot. A kiérkező rendőrök a vádlottakkal szemben intézkedést foganatosítottak, így őket igazoltatták, a tapasztaltakról jelentést készítettek, majd hivatalból eljárást indítottak az ügyben. Először mindössze közúti veszélyeztetés és súlyos testi sértés kísérlete miatt, később a sértett vallomása alapján azonban már csalással gyanúsították meg a vádlottakat. Az ügy megítélése szempontjából fontos, hogy a vádlottakat először igazoltató járőrök láthatóan nem voltak tisztában az elkövetett bűncselekmény súlyával és helyes minősítésével, a vagyon elleni elemet meg sem említették a jelentésben. Ennek megfelelően a sértett kérése ellenére a vádlottak informatikai eszközeit sem foglalták le a helyszínen.

A gyanúsítások és a vádirat viszont már vagyon elleni bűncselekményként értékelte az esetet. Az ügyben a vádat képviselő ügyészség a vádlottakat a Büntető Törvénykönyvről szóló 2012. évi C. törvény (Btk.) 373. § (1) bekezdésébe ütköző és (3) bekezdés a) pontja szerint minősülő nagyobb kárt okozó csalás bűntett elkövetésével vádolta meg, mint társtetteseket. A vádlottak ezek szerint a sértettet szándékegységben cselekedve tévedésbe ejtették, a kialkudott vételár nem is állt a rendelkezésükre, és annak átadása ténylegesen nem is állt szándékukban. A bűncselekmény elkövetésével 2,5 millió forint kárt okoztak a sértettnek, ami nem térült meg. A sértett az ügy kapcsán polgári jogi igényt terjesztett elő.

Az ügy különlegességére jellemző, hogy az azt tárgyaló járásbíróság is először csak a közlekedési és testi épség elleni elemet vizsgálta, a Bitcoin mint pénzben kifejezhető ellenértékkel bíró virtuális vagyonelem értékelésétől pedig kezdetben elzárkózott.

2. Felkérés az ügyben szaktanácsadói vélemény elkészítésére

Végül az ügyet tárgyaló bíró az ügyész indítványára arról döntött, hogy szaktanácsadói véleményt kér a Bitcoin-rendszer működésével, illetve azzal kapcsolatban, hogy a virtuális fizetőeszköz konkrét értékét meg lehet-e határozni. Jelen esettanulmány a járásbíróság által feltett kérdések mentén vizsgálja a rendszer működését és egy egyszerű módszerrel szemlélteti, hogy adott pillanatban egy bizonyos Bitcoin mennyiség mekkora értéket képvisel a piacon. A járásbíróság a következő kérdéseket tette fel kirendelő végzésében:

a) A bíróság első kérdése: Állapítsa meg a szakértő, hogy a bűncselekmény elkövetésének időpontjában (év, hónap, nap) 15 egység Bitcoin milyen értéket képviselt.

b) A bíróság második kérdése: Állapítsa meg a szakértő, hogy a Bitcoin átutalásának egyik számítógépről a másikra milyen módja van, az nyomon követhető-e, illetőleg eltüntetésére milyen módszerek léteznek.

c) Az elsőrendű vádlott védőjének kérdése a szakértőhöz: Meghatározható-e, hogy az ügyben szereplő Bitcoin egységek jelenleg hol vannak, és lehetőség van-e azok visszajuttatására a sértettnek, és ha igen, milyen módon?

A kirendelő bíróság a szaktanácsadói vélemény elkészítéséhez a rendelkezésemre bocsátotta a nyomozás során keletkezett iratok egy teljes eredeti példányát, benne az ügyészi vádirattal, valamint az ügyben addig megtartott három tárgyalásról készült jegyzőkönyveket.

3. A Bitcoin-rendszer alapját képező technológia általános ismertetése

A Bitcoin egy bárki által szabadon használható digitális fizetőeszköz, amely csak virtuálisan létezik, így nevéhez hűen teljes mértékben bitekből és bájtokból áll. Fizikai megtestesülésével, érmeként vagy bankjegyként sehol sem találkozhatunk vele.

A fizetőeszköz karrierje 2008 novemberében kezdődött el, amikor egy magát Satoshi Nakamotónak nevező ismeretlen személy megjelentette az interneten híres tanulmányát, amelyben egy kizárólag a virtuális térben létező fizetőeszköz megalkotásának folyamatát mutatja be.[2] A Bitcoinokat nem nyomtatják, mint a fizikai értelemben vett pénzt, hanem „bányásszák” őket. A bányászatot az egyes felhasználók számítógépei végzik és termelik ki ezáltal az újabb és újabb érméket.

Ez a tanulmány nem kívánja részletesen bemutatni a Bitcoin-technológia működésének technikai hátterét, mivel az már a kriptovalutával kapcsolatos korábbi tanulmányomban[3], valamint más szerzők elemzéseiben is részletesen bemutatásra került. E helyütt csak utalok néhány alapvető fogalomra és működési elvre, amelyek mentén a rendszer működik.

3.1. A Bitcoin létrehozásának (az ún. „bányászat”) technikai háttere

Az új érmék a Bitcoin-hálózat csomópontjain generálódnak, amikor a Bitcoint kitermelni kívánó felhasználóknak a hálózatra kapcsolódott számítógépei megoldást találnak egy bonyolult és a hálózat által előre, automatikusan meghatározott matematikai (kriptográfiai) algoritmusra.[4] Ahhoz, hogy valaki hozzájárulhasson a Bitcoinok ilyen úton történő előállításához, le kell töltenie egy szoftvert, amelyet bányászszoftvernek (mining-software) nevezünk.[5] A piacon többféle ilyen bányászszoftver is elérhető, amelyek elindításuk után rácsatlakoznak a Bitcoin-hálózatra.

Az ilyen „bányászszoftvert” futtató felhasználó számítógépének számítási kapacitását (pl. processzor vagy videokártya számítókapacitása) használja fel eszközül a Bitcoin-hálózat matematikai algoritmusok megoldásához. Miután a számítógép kiszámolt a Bitcoin-hálózaton egy ilyen algoritmust, létrejön egy adathalmaz, amelyet „blokk”-nak nevezünk. Ebben az ún. blokkban kerülnek letárolásra az egyes érmék. A blokkok ezenkívül tartalmazzák a bennük lévő érmékkel végzett valamennyi tranzakciós adatot is. Ez az ún. munkabizonyítékokra támaszkodó rendszer lényege, amit a Bitcoinnal kapcsolatban „proof-of-work” koncepciónak nevezünk.[6]

A Bitcoin generálása során a blokkokból egy láncolat, a blokklánc jön létre. A blokklánc akkor számít érvényesnek, ha az ún. „ősblokkal” (az első létrejött Bitcoin-blokk) kezdődik, és ha a benne foglalt összes tranzakció is érvényes. A lánc bármely blokkjától csak egyetlen, egyenes út vezet vissza az ősblokkig.

A Bitcoinok nem hozhatók létre végtelen mennyiségben, mivel előre meg van határozva, hogy maximum mennyi termelhető ki a hálózaton. Bizonyos, a rendszerbe kalibrált idő eltelte után az összes forgalomban lévő érme száma statikus marad, így összesen legfeljebb 20 999 999 lehet a számuk a világon.[7]

3.2. A Bitcoin-egységek felhasználók általi birtoklásának technikai jellemzői: a virtuális pénztárca szerepe

Az egyes felhasználók birtokában lévő Bitcoin-mennyiségek egy ún. virtuális pénztárcával vannak társítva. A virtuális pénztárca egy fájl a számítógépen, mely a digitális érméket (pontosabban az ezekhez való hozzáférési jogosultságokat) tárolja. A pénztárcafájl alapvetően a számítógép/okoseszköz belső tárolóeszközén (pl. merevlemez, memóriakártya) „wallet.dat” néven található meg.[8]

A virtuális pénztárcaként funkcionáló fájlt egy erre a célra kialakított szoftveren keresztül lehet elérni, amely az előző pontban említett bányászszoftvertől független alkalmazás. Ez a szoftver az ún. „pénztárcaszoftver”. A pénztárcaszoftver további lényeges funkciója, hogy azzal lehet egymásnak a Bitcoinokat elküldeni. A tranzakciók kivitelezésére szolgálnak az úgynevezett Bitcoin-címek, amiket szintén ezzel a szoftverrel készíthet a felhasználó magának. Minden egyes felhasználó rendelkezik legalább egy ilyen Bitcoin-címmel, amelyen keresztül virtuális fizetőeszközt tud küldeni és fogadni a többi felhasználótól. Az egyszer már létrehozott címek nem törölhetőek ki, hanem azok a digitális pénztárcában bármikor visszakereshetőek és megnézhető, hogy az adott címről mennyi Bitcoint kapott, illetve mennyit utalt át annak tulajdonosa.

3.3. A Bitcoinnal végzett tranzakciók nyilvánossága

A Bitcoin-hálózat a rajta keresztül létrejövő tranzakciókat az egész hálózaton szétküldi, így azok teljesen nyilvánosak. Szemben a hagyományos pénzügyi intézetekkel, amelyek az ügyfelek magánszféráját az utalásokra vonatkozó információk visszatartásával védik, ezt a Bitcoin rendszerében az biztosítja, hogy a címek tulajdonosaira vonatkozó információk egyáltalán nem ismertek.[9] Ha például létrehoz valaki a Bitcoin szoftverrel egy új címet, akkor a program semmilyen információt nem fog kérni a személyes adatokat illetően. Nem kell a felhasználónak magát regisztrálnia a hálózatra, egyszerűen csak el kell indítani a szoftvert, amely aztán az általa generált címekre gyűjti a másoktól érkező digitális fizetőeszközt és elmenti a hozzáféréshez szükséges kulcspárokat a számítógépen található virtuális pénztárcába.

Fontos kihangsúlyozni, hogy a virtuális pénztárcafájl nem tartalmazza azokat a Bitcoinokat, amelyek a felhasználó tulajdonát képezik, hanem csupán a Bitcoin-mennyiséghez való hozzáféréshez szükséges kulcspárokat. Amennyiben a felhasználó véletlenül törli a pénztárcafájlt, vagy az annak a tárolására használt informatikai eszköz meghibásodik, ezzel magukat a Bitcoinokat nem törli, csupán a hozzáféréshez szükséges kulcspárokat veszíti el. A Bitcoinokat tehát fizikai értelemben nem lehet megsemmisíteni, törölni a blokkláncból, csupán az azokhoz való hozzáférési kódokat lehet „elveszíteni”.

A Bitcoin rendszer alapja egy decentralizált hálózat, melyben nincs központi adatbázis vagy bármilyen egyéb külső szerv, ami a tranzakciók külső ellenőrzését végezné. A Bitcoin decentralizált rendszerében minden egyes tranzakció nyilvános, és bárki számára megtekinthető.[10]

3.4. A Bitcoin átváltására szolgáló online platformok

Egyes országok hivatalos valutáit néhány erre specializálódott devizatőzsde honlapon lehet Bitcoinra váltani és vissza. A Bitcoin-tőzsde honlapokon elérhető szolgáltatások igénybevételéhez regisztrálniuk kell az egyes felhasználóknak, amely során általában elég megadni egy felhasználónevet, jelszót, valamint e-mail-címet. A BitStamp esetén pl. a regisztrációhoz kereszt- és családnév, e-mail-cím, valamint az ország megadása szükséges.[11]

Az adott Bitcoin-tőzsde üzemeltetői esetleg választ tudnak arra adni, hogy egy bizonyos Bitcoin-címet használó személy regisztrált-e a portáljukon, ha igen, milyen felhasználónevet és e-mail-elérhetőséget adott meg, illetve milyen IP-címeket használva jelentkezett be a profiljába. A szolgáltatók sokszor bankszámla- vagy bankkártyaadatok megadását is kérik az egyes felhasználóktól, hogy később az átváltott összeget erre tudják utalni. Amennyiben a szolgáltatónál rendelkezésre áll a felhasználó bankszámlájának vagy bankkártyájának a száma, úgy a későbbiekben a nyomozó hatóság újabb adatkéréssel fordulhat a számlavezető, illetve a kártyát kibocsátó pénzintézethez. Az esetleges bankszámla forgalmi adatai, valamint megnyitása során keletkezett dokumentumok már általában elegendő információt tartalmazhatnak egy adott személy beazonosításához.

A szakvélemény elkészítéséhez átadott nyomozási iratok alapján nem lehetett megállapítani, hogy a vádlottak használták-e valamilyen Bitcoin-tőzsde szolgáltatásait a sértettől átvett érmemennyiség valós pénzre történő konvertálásához, illetve azt sem, hogy egyáltalán rendelkeznek-e ilyen honlapon regisztrációval.

4. A Bitcoin-egységekkel végzett tranzakciók nyomonkövethetősége és azokról megállapítható információk

A nyomozati iratok között található volt egy e-mail, melyben első rendű vádlott és a sértett a BitStamp nevű Bitcoin-tőzsde által számolt árfolyamról beszélgettek, mivel a sértett ennek alapján határozta meg a rendelkezésére álló 15 egységnyi Bitcoin árát. Az árfolyam a tőzsde honlapja által megjelenített, regisztráció nélkül is elérhető nyilvános adat. Ez alapján bárki ki tudja számolni, hogy adott Bitcoin mennyiség mekkora értéket képviselhet egy ország valutájára átváltva.

A beszélgetés és az ár meghatározása (2,5 millió forint) után a sértettnek az elsőrendű vádlott az átutalás kivitelezése céljából megadott egy Bitcoin-címet („A” cím) e-mailben.

A Bitcoinnal végzett tranzakciók feltérképezésére szolgáló www.blockchain.info honlapon keresztül rákerestem az „A” címre. A címen keresztül az első tranzakció 2013. 12. 28. 20:23:54-kor mutatható ki, tehát valószínűleg az elsőrendű vádlott ekkor hozta azt létre a számítógépére telepített Bitcoin pénztárca-szoftveren keresztül.

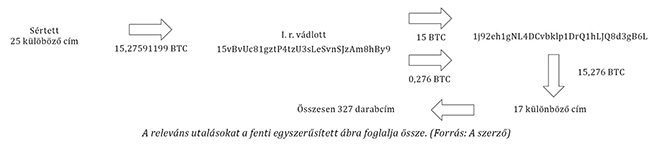

A büntetőeljárás szempontjából releváns tranzakció 2014. 02. 08. 12:13:03-kor következett be a naplóadatok alapján. Ebben az időpontban az „A” címen látható, hogy arra egy időben 25 darab másik címről összesen 15,27591199 Bitcoin érkezett. Ez volt az az időpont, amikor a sértett és a vádlottak találkoztak az áruházban és ott a sértett a laptopján elutalta az érméket.

Azzal kapcsolatban, hogy az átutalás kivitelezéséhez a sértett milyen szoftvert, illetve online szolgáltatást használt, amelyen keresztül a tranzakció 25 különböző Bitcoin címről érkezett meg az elsőrendű vádlott által megadott a címre, a nyomozási iratok nem tartalmaztak információt.

A sértett általi átutalás fogadása után az elsőrendű vádlott által használt „A” cím naplóadatai legközelebb 2014. 02. 08. 15:19:51-kor tartalmaznak tranzakcióra vonatkozó adatokat. Ezek szerint ebben az időpontban az elsőrendű vádlott a címről összesen 15 Bitcoint elutalt egy másik címre („B” cím). Alig egy perccel később 15:20:22-kor a maradék 0,276 Bitcoint szintén elutalta az „A” címről a „B” címre. Ebben az időszakban a vádlottak már túl voltak a bűncselekmény elkövetésén és a rendőrség általi igazoltatáson is.

A „B” címen keresztül eszközölt utolsó tranzakciót 2014. 02. 08. 17:00:22-kor hajtották végre. Ebben az időpontban a cím használója az azon lévő összesen 15,276 Bitcoint összesen 17 darab másik címre utalta szét különböző címletekben. A fentiek megállapítása után ellenőriztem a www.blockchain.info-n keresztül a 17 darab érintett Bitcoin-címet, amikre megtörtént a 15,276 Bitcoin szétutalása. Ezeknek a címeknek a tranzakciós naplóadatai alapján az volt megállapítható, hogy róluk szintén átutalásokat eszközöltek több különböző címre. A tranzakciót képező 15,276 Bitcoint összesen 327 darab címre elküldött tranzakcióhoz használták fel még ugyanaznap, 2014. 02. 08-án.

A fentiek tisztázása után megállapítottam, hogy innentől kezdve az utalás tárgyát képező 15,276 Bitcoin további sorsa gyakorlatilag követhetetlen, mivel azt kisebb összegekre bontották fel és nagyon sok Bitcoin-címre utalták szét. Annak a megállapítása, hogy a felhasznált címek milyen személyhez/személyekhez köthetőek, illetve az átutalások milyen célokat szolgáltak, továbbá azokhoz milyen szoftvereket, illetve online szolgáltatásokat vettek igénybe, a rendelkezésre álló adatok alapján nem lehetett meghatározni, mivel ezt nyilvánosan sehol nem naplózzák.

Az egyes Bitcoin-címek csupán a www.blockchain.info által tárolt adatok alapján nem köthetőek konkrét személyekhez, illetve szolgáltatásokhoz, így csupán a címek és összegek ismeretében nem lehet azt meghatározni, hogy jelenleg az összegek fizikailag hol, illetve kinek a tulajdonában vannak.

Mint az alábbiak alapján is látható, nagyban megnehezíti a Bitcoin-utalások lekövetését, ha különböző Bitcoin-címeken található összeget egyesítenek egy közös címen, illetve ha egy közös nagyobb összeget tartalmazó címet bontanak fel kisebbekre. A vádlottak így elérték, hogy a nagyszámú átutalás miatt az érmék jelenlegi helyét és tulajdonosát nem lehet azonosítani.

5. Az elutalt Bitcoin-mennyiség értékének meghatározása

5.1. A Bitcoin értékének általános ismertetése

Egy virtuális Bitcoin érme értékét gyakorlatilag teljes mértékben az az iránti piaci kereslet és az ezt kielégíteni akaró kínálat határozza meg, mivel nincs semmilyen olyan külső entitás (mint pl. az állam központi bankja), ami az árfolyamát szabályozná, annak meghatározásába beavatkozva. Ez a rendszer decentralizált jellegéből adódik, így a blokklánc-technológia technikai szabályozó közegén kívül a Bitcoint semmilyen külső szabályozó nem biztosítja.

A legnagyobb nyilvános tőzsdék árfolyamairól legegyszerűbben különböző internetes honlapokon lehet tájékozódni. Az árfolyam viszonylag sűrűn és a különböző államok nemzeti valutáihoz képest sokkal nagyobb mértékben ingadozik a külső kontroll hiánya miatt. Ennek ellenére adott időpontban a különböző váltók nagyjából hasonló árfolyamon értékesítenek egy Bitcoint, így adott pillanatban egy adott Bitcoin-mennyiség körülbelüli értékének meghatározása nem ütközik különösebb akadályba. Fontos azonban azt is megjegyezni, hogy amennyiben a felek a nyilvános Bitcoin-tőzsdéken kívül kötnek üzletet, akkor természetesen a tőzsdék által számolttól eltérő árfolyamban is megállapodhatnak.

5.2. A sértett által az elsőrendű vádlottnak elutalt Bitcoin értékének meghatározása

A sértett által átutalt 15,27591199 Bitcoin értékének meghatározása céljából lekérdeztem a bitcoincharts.com honlapon, hogy az átutalás időszakában üzemelő három legnagyobb[12] Bitcoin-tőzsdén[13] 2014. 02. 08-án mennyiért kínáltak egy darab Bitcoint.

Ezek alapján megállapítható, hogy Bitstamp.net-en a fenti napon a Bitcoin árfolyama 721,89 és 673,95 USD között ingadozott, így aznap a Bitcoin középárfolyama 697,92 USD volt.

A napi árfolyamok lekérdezése alapján az is megállapítható, hogy aznap 12:00 és 12:15 perc között a Bitstamp.net-en a Bitcoin árfolyama 714,08–714,04 USD között volt. Ez a cselekmény elkövetésének perceiben 714,06 USD / 1 BTC értékű átlagos értékesítési árfolyamot jelent. Ehhez képest a MtGox.com-on 2014. 02. 08-án a Bitcoin árfolyama 711,16 és 639,09 USD között ingadozott, a Bitcoin középárfolyama így 675,125 USD volt. 12:00 és 12:15 perc között az árfolyam 687,42–685,85 USD közötti értéket képviselt, ami a cselekmény elkövetésének perceiben 686,635 USD / 1 BTC értékű átlagos értékesítési árfolyamot jelent. Végül a BTC-e.com-on bűncselekmény elkövetésének napján a Bitcoin árfolyama 726,32 és 692,13 USD között ingadozott, így a középárfolyam 709,225 USD volt. 12:00 és 12:15 perc között az árfolyam 718,83–719,32 USD között volt, így a cselekmény elkövetésekor 719,075 USD / 1 BTC értékű átlagos értékesítési árfolyammal számolhatunk.

Az alábbi táblázat azt szemlélteti, hogy a büntetőeljárás szempontjából releváns időszakban a három legnagyobb Bitcoin-tőzsdén a cselekmény elkövetésének napján, valamint a cselekmény elkövetésének perceiben mekkora árfolyamon értékesítettek Bitcoint a felhasználók egymásnak.

| Tőzsde | Napi középárfolyam (2014. 02. 08.) |

A cselekmény elkövetésekor aktuális középárfolyam (2014. 02. 08. 12:13:03) |

| BitStamp.net | 697,92 USD / 1 BTC | 714,06 USD / 1 BTC |

| MtGox.com | 675,125 USD / 1 BTC | 686,635 USD / 1 BTC |

| BTC-e.com | 709,225 USD / 1 BTC | 719,075 USD / 1 BTC |

Forrás: A szerző

Ha a fenti táblázat alapján kiszámoljuk a cselekmény elkövetésekor aktív három legnagyobb Bitcoin-tőzsde napi középárfolyamát, akkor azt kapjuk, hogy ezen a napon a tőzsdék felhasználói átlagosan 694,09 USD / 1 BTC értéken vásároltak Bitcoint. A cselekmény elkövetésének perceiben ezeken a tőzsdéken az árfolyam átlagosan már 706,59 USD / 1 BTC értéket ad ki.

Mivel a decentralizált jelleg miatt erősebb az árfolyam ingása, mint egy normál valuta esetén, ezért a napi középárfolyamnál objektívebb értéket képviselhet az átutalás pillanatában akutális középárfolyam értéke. A továbbiakban ezért az átutalás perceiben aktuális átlagos árfolyammal (706,59 USD / 1 BTC) számoltam a sértett által elutalt Bitcoin mennyiség körülbelüli értékének meghatározása során.

Mivel a cselekmény elkövetésének napja, 2014. 02. 08. szombati napra esett, ezért aznapra a Magyar Nemzeti Bank (MNB) honlapján nem érhető el a magyar forint (HUF) és az amerikai egyesült államokbeli dollár (USD) hivatalos középárfolyamáról pontos érték. Az MNB árfolyamlekérdezője szerint 2014. 02. 07-án pénteken a HUF és az USD hivatalos középárfolyama 227,33 HUF / 1 USD volt. A továbbiakban ezzel az értékkel számoltam a sértett által elutalt Bitcoin-mennyiség körülbelüli értékének meghatározása során.

A fentiekben ismertetett értékek alapján számolva, 2014. 02. 08. napján, az átutalás perceiben a három legnagyobb Bitcoin-tőzsde középárfolyamain 15,27591199 Bitcoin összesen 10 793,8 USD értéket képviselt. Az MNB előző napi hivatalos középárfolyama szerint ez összesen 2 453 754,5 HUF-nak felel meg.

A sértett tehát összesen 2 453 754,5 HUF összegnek megfelelő Bitcoint utalt át az elsőrendű vádlottnak 2014. február 8. napján 12:13:03 időpontban, legalábbis ha a cselekmény elkövetésekor átlagos értékesítési árat vesszük. Erre tekintettel a nyomozás során, valamint a vádiratban megjelölt 2,5 millió forintos kárértéket reálisnak, a cselekmény elkövetésekor fennálló piaci viszonyoknak megfelelőnek tartottam.

Természetesen a fentieknél minden bizonnyal kidolgozható lett volna bonyolultabb közgazdasági értékelési módszer a cselekménnyel érintett Bitcoin-mennyiség értékének meghatározására. Tekintettel azonban arra, hogy a bíróság kérdései elsősorban arra vonatkoztak, hogy hogyan működik általánosságban a rendszer, és egyáltalán a kriptovaluta bír-e bármilyen pénzben kifejezhető értékkel, amelyet meg lehet-e valahogyan határozni, ezért úgy ítéltem meg, hogy elegendő, ha az általános bemutatáson túl egy egyszerűen átlátható módszerrel szemléltetem a Bitcoin pénzben kifejezhető értékelhetőségét.

5.3. Észrevétel a Bitcoin lefoglalhatóságával kapcsolatban

Az ügyben nyomozó hatóságként eljáró rendőrkapitányságon felvett egyik tanúkihallgatási jegyzőkönyv szerint a sértett a helyszíni intézkedés során kérte az eljáró rendőröket, hogy azok foglalják le a vádlottaknál található informatikai eszközöket, mivel ha azok náluk maradnak, akkor félő, hogy tovább fogják utalni az általa átutalt Bitcoin-mennyiséget, valamint meg fogják semmisíteni az elektronikus bizonyítékokat. A rendőrök megtagadták a vádlottaknál lévő eszközök lefoglalását.

A fentiek alapján a szakvéleményben megjegyeztem, hogy az átutalás fogadásához használt informatikai eszköznek a lefoglalásával valószínűleg valóban meg lehetett volna akadályozni, hogy azokat az elsőrendű vádlott továbbutalja. A vádlott, a Bitcoin átutalásának fogadásához használt Bitcoin-címet valószínűleg a saját maga által használt Bitcoin kliensszoftverrel hozta létre. Ennek a címnek az eléréséhez szükséges nyilvános- és privát kulcspár pedig abban a virtuális pénztárcafájlban van letárolva, ami ehhez a kliensszoftverhez tartozik. A virtuális pénztárcafájl pedig fizikai értelemben azon az informatikai eszközön található, amelyre a Bitcoin szoftvert telepítették.

Ezek alapján a Bitcoin-átutalás fogadására használt eszköz és vele együtt az annak belső tárolóegységére mentett pénztárcafájl lefoglalása meg tudja akadályozni a további illetéktelen utalásokat és az összegek „eltüntetését”[14].

6. Röviden a Bitcoin vagyonjogi státuszáról

6.1. A kriptovaluták feletti rendelkezési jog mint vagyoni értékű jog

A Bitcoin jogi státusza jelenleg heves vita tárgyát képezi a jogalkalmazásban és a szakirodalomban. Konkrét szabályozás jelenleg nem létezik rá sehol a világon, a virtuális fizetési rendszer így egyfajta jogi „szürke zónában” helyezkedik el. Nem csoda így, hogy elsőre sem a vádlottakat igazoltató rendőrök, sem az eljáró bíró nem tudott mit kezdeni a jelenséggel.

Korábbi kutatásaim során amellett foglaltam állást, hogy a Bitcoin nem tekinthető jogi értelemben sem (elektronikus) pénznek, sem értékpapírnak, sem szellemi terméknek vagy árucikknek.[15] Viselkedését tekintve olyan digitális árunak tekinthető, amely feletti mindenkori rendelkezési jogosultság a használója vagyoni értékű jogának minősül.

Ezen szemléletmód alapja, hogy a létrehozása pillanatában egy Bitcoin-mennyiség rendszeren belüli kizárólagos használati joga azt illeti meg, akinek a számítógépe megoldott egy kriptográfiai algoritmust. Egy Bitcoin-mennyiség mindenkori használójának azt kell tekintenünk tehát, akinek a rendelkezése alatt áll az a pénztárcafájl, amelyben a mennyiséghez való hozzáférést biztosító nyilvános és privát kulcspárok el vannak tárolva.

A kriptovalutát előállító protokoll technikai működése biztonságosan lehetővé teszi azt, hogy adott Bitcoin-mennyiség feletti rendelkezés joga a rendszeren belül csupán azt a felhasználót illesse meg (tehát annak a címén jelenjen meg az összeg), akinek a számítógépe megoldotta a létrehozáshoz szükséges algoritmust. A rendszer így adott felhasználó részére kizárólagos rendelkezési jogot keletkeztet a létrejött érmemennyiség felett.

Ez a rendszeren belüli rendelkezési jogosultság azonban még nem tekinthető vagyoni értékű jognak, mivel az alapját nem valamilyen kötelmi viszony adja (a felhasználók a Bitcoin-termelés során senkivel sem kerülnek szerződéses jogviszonyba), és nem is törvény előírásain alapul. Később azonban a Bitcoin-mennyiség feletti rendelkezési jogosultság különböző – akár pénzben, vagy árucikkekben kifejezett – tranzakciók ellenértékéül szolgálhat. A Bitcoin léte azonban független az azt tranzakció tárgyává tévő jogviszonyoktól, így például egy adásvételi vagy csereszerződéstől. Összegzésképpen elmondható, hogy az adott pillanatban létrejött Bitcoin-mennyiség feletti rendelkezés joga azt a felhasználót illeti meg, aki számítógépével kibányászta azokat. Ez a Bitcoin feletti – rendszeren belüli – rendelkezési jogosultság pedig később, egy konkrét szerződéses jogviszonyban adásvétel, csere vagy más jogügylet tárgyát képezheti. Amikor tehát a Bitcoin feletti rendelkezési jogosultság valamilyen jogügylet tárgyát képezi, az véleményem szerint vagyoni értékű jognak minősül.

A bővebb vagyonjogi dogmatikai elemzések a későbbiekben további kutatások alapját adhatják.

6.2. A Magyar Nemzeti Bank eddigi reakciói

Szerencsére a kriptovalutákra adott jogi álláspontok napról napra felszínre kerülnek és fejlődnek, aminek köszönhetően számos állam hivatalosan is állást foglalt már a Bitcoinnal kapcsolatban. Néhány ország hatóságai kifejezetten betiltották a használatát, előfordul, hogy a külföldi valutákkal egyenrangúként kezelik azt, illetve léteznek olyan reakciók is, amelyek hagyományos fizetőeszközként tekintik. Számos ország központi bankja adott ki továbbá állásfoglalást, illetve figyelmeztetést az állampolgárok számára a jelenséggel kapcsolatban.

Magyarországon a Magyar Nemzeti Bank (MNB) 2014. február 19-én, majd 2014. szeptember 11-én ismételten figyelmeztette a piaci szereplőket az egyes virtuális fizetőeszközök, kiemelten a Bitcoin használatából eredő kockázatokra. Az MNB álláspontja szerint egyes fizetésre használható virtuális eszközök (így különösen a Bitcoin) sokkal kockázatosabbak, mint a felhasználók által már jól ismert elektronikus fizetési megoldások (pl. bankkártya, elektronikus pénz stb.). Nincs ugyanis kibocsátójuk, nem tartoznak egyetlen ország hatóságának, jegybankjának felügyelete alá, nincsenek megfelelő felelősségi, garanciális és kárviselési szabályok. Az MNB felhívta a fogyasztók figyelmét, hogy legyenek rendkívül körültekintőek és fokozott óvatossággal járjanak el, mielőtt ilyen eszközöket használnak. A közlemény kiemeli ezenfelül azt is, hogy illetéktelen kezekbe kerüléssel a virtuális eszközök könnyen elveszhetnek, azokat könnyen ellophatják, valamint felhívja a figyelmet a drasztikus árfolyam-ingadozásokra is. A figyelmeztetés ellenére a virtuális eszközök használatát jogszabály nem korlátozza Magyarországon, azt mind a vállalkozások, mind a magánszemélyek szabadon használhatják, a kockázatokból eredő felelősséget azonban nekik kell viselniük.[16],[17]

A közlemény szövegezése, úgy tűnik, szándékosan használja a fizetésre használható „virtuális eszköz” kifejezést a „fizetőeszköz” helyett. Ebből arra is lehet következtetni, hogy az MNB számára is kérdéses a kriptovaluták pénzügyi jogi besorolása.

7. Az Európai Unió eddigi jogi reakciói a Bitcoinra

7.1. Az Európai Bankhatóság és az Európai Központi Bank jelentései

Az Európai Bankhatóság meghatározása szerint a virtuális pénz egy olyan szabályozatlan digitális pénzeszköz, amelyet nem adott állam központi bankja bocsát ki és biztosít, így annak értékállóságát sem garantálja, ennek ellenére az adott piacon elfogadott fizetőeszközként jelenik meg.[18]

Az ehhez hasonló, mikroközösségek által használt pénz jelensége nem új keletű a történelemben, azok már jóval a digitális kor előtt megjelentek. Az ilyen rendszerek pozitív hatással lehetnek a gazdasági fejlődésre, amennyiben jó fizetési alternatívát kínálnak a fogyasztók részére. Azonban kockázati tényezőt is magukban rejthetnek, főleg ha a kevésbé egyértelmű jogi szabályozottságból indulunk ki.

Lényegében a virtuális fizetőeszközök csereeszközként és elszámolási egységként viselkednek a meghatározott virtuális közösségben. Az Európai Központi Bank hatástanulmánya szerint az olyan virtuális valuták, mint a decentralizált elven működő Bitcoin negatív hatást gyakorolhatnak a központi bankokba vetett bizalomra a bennük rejlő bizonytalanság miatt, a felhasználók pedig magas kockázatoknak vannak kitéve.[19] Az EKB-n kívül az Európai Bankhatóság szintén terjedelmes állásfoglalásban próbálta meg azonosítani a virtuális fizetőeszközök előnyeit és a bennük rejlő potenciális veszélyforrásokat, melyet az Európai Bizottságnak, az Európai Tanácsnak és az Európai Parlamentnek is megküldött, mivel a hivatal végkövetkeztetése az volt, hogy a területek szabályozása az azonosított veszélyek magas száma miatt nem várathat már sokáig magára.[20]

Jelenleg nem létezik az Európai Unióban a virtuális fizetőeszközökkel kapcsolatos egységes szabályozás és még a jogalkotás megkezdésére vonatkozó hírek sem láttak napvilágot. Az uniós intézmények egyelőre viszonylagos távolságtartással kezelik a problémát.

7.2. Az Európai Unió Bíróságának esetjoga

Az Európai Unió Bírósága az elé került ügyekben eddig egy alkalommal foglalkozott a Bitcoin jogi értékelésével, amely egy adózás kapcsán előterjesztett előzetes döntéshozatali eljárásban merült fel.[21]

A tényállás szerint egy svéd állampolgár, David Hedqvist hagyományos devizák Bitcoinra való át- és visszaváltását jelentő szolgáltatásokat kívánt nyújtani. A szolgáltatás lényege, hogy egy Hedqvist által alapított társaság a honlapján megrendelést leadó magánszemélyeknek vagy társaságoknak úgy értékesítene Bitcoin egységeket, hogy ha az ügyfél elfogadja a honlap által svéd koronában felajánlott árat, és megtörténik a kifizetés, akkor az értékesített Bitcoinokat automatikusan elküldik az ügyfél Bitcoin-címére. A társaság által értékesített Bitcoin-egységeket a társaság vagy tőzsdéről vásárolná közvetlenül az ügyfél megrendelését követően, vagy már készletként a rendelkezésére állna.

A szolgáltatás nyújtásának megkezdése előtt Hedqvist a svéd adójogi bizottság előzetes állásfoglalását kérte arról, hogy kell-e fizetni hozzáadottérték-adót a Bitcoin-egységek vétele és eladása után. A bizottság szerint a Bitcoin olyan fizetőeszköz, amelyet a törvényes fizetőeszközökhöz hasonló módon használnak, és a Hedqvist által tervezett ügyleteknek ebből következően a közös hozzáadottértékadó-rendszerről szóló 2006/112/EK irányelv[22] (a továbbiakban Irányelv) rendelkezéseinek megfelelően hozzáadottértékadó-mentesnek kell lenniük.

A svéd adóhatóság keresetet nyújtott be az adójogi bizottság határozatával szemben a svéd legfelsőbb közigazgatási bírósághoz. Azt állította, hogy a Hedqvist által tervezett ügyletek nem tartoznak az irányelvben foglalt adómentességek hatálya alá. A svéd legfelsőbb közigazgatási bíróság azzal a kérdéssel fordult az Európai Unió Bíróságához, hogy az ilyen ügyletek a hozzáadottérték-adó hatálya alá tartoznak-e, és igenlő válasz esetén azok mentesülnek-e ezen adó alól.

Az ítélet szövege röviden utal a Bitcoin-rendszer működésére is és azzal kapcsolatban úgy fogalmaz, hogy a „virtuális deviza” rendszere lehetővé teszi az anonim tulajdonjogot, és a Bitcoin-címmel rendelkező felhasználók hálózatán belül az anonim átruházást. Az ítélet szerint a Bitcoin-cím a bankszámlaszámhoz hasonlítható. A Bíróság utal továbbá az Európai Központi Banknak az előző pontban hivatkozott jelentésére is.

Az ítélet szerint a Bitcoin nem tekinthető az Irányelv 14. cikke szerinti birtokba vehető dolognak, mivel a virtuális devizának nincs más célja, mint hogy azt fizetőeszközként használják. Mivel a Bitcoin átváltása nem tekinthető termékértékesítésnek, ezért az mentes a hozzáadottérték-adó alól is. A Bíróság megállapította azt is, hogy a hagyományos devizák Bitcoinra való át- és visszaváltását képező ügyletek az Irányelv értelmében vett, ellenérték fejében teljesített szolgáltatásnyújtásnak minősülnek, mivel azok lényege különböző fizetőeszközök átváltása. A Bíróság azt is kimondta, hogy ezen ügyletek a „törvényes fizetőeszközként szolgáló devizára, bankjegyre és érmére vonatkozó” ügyleteket érintő rendelkezés [az Irányelv 135. cikke (1) bekezdésének e) pontja[23]] értelmében mentesek a hozzáadottérték-adó alól.

Az ítélet végig következetesen használja a Bitcoinra a „virtuális deviza” kifejezést, az Irányelv értelmében a Bíróság pedig azt a pénzhez hasonló eszköznek tekinti. Ezt megerősíti az indokolás azon része is, amelyben a Bíróság azt mondja ki, hogy a virtuális devizák a valóságos világban történő használatuk tekintetében hasonlítanak más konvertibilis devizákra. E devizák lehetővé teszik virtuális és valódi termékek és szolgáltatások vásárlását. A Bíróság szerint a virtuális devizák a 2009/110/EK irányelvben meghatározott elektronikus pénztől annyiban különböznek, hogy a virtuális devizák esetében az összegeket nem hagyományos számítási egységben, hanem olyan virtuális egységben fejezik ki, mint a Bitcoin.

8. Konklúzió

A Bitcoin szerepének elemzése a hivatkozott büntetőeljárásban azt mutatja, hogy a virtuális fizetőeszköz a piaci viszonyok között konkrétan kiszámítható, valódi pénzben kifejezhető értékkel rendelkezik. A rendszerben adott Bitcoin-mennyiség felett rendelkezési jogot gyakorló felhasználók azt egyaránt használják fizető- és kincsképző eszközként, amely tulajdonságai miatt pedig hasonlít a pénzre. Az Európai Unió Bíróságának ítélkezése is devizaként hivatkozik a Bitcoinra, legalábbis a hozzáadottérték-adóról szóló uniós irányelv vonatkozásában. A pontos általános besorolással és definícióval a hazai, a nemzetközi és az uniós jogalkotás azonban eddig adós maradt.

A Bitcoin pénzként való besorolásának azonban ellentmond az a tény, hogy az csak virtuálisan létezik, nem rendelkezik központi kibocsátóval, nem hozható létre végtelen mennyiségben, értéke pedig nincs biztosítva semmilyen külső szabályozó entitás által.

Véleményem szerint a jelenlegi jogi vákuumban egy adott Bitcoin-mennyiség feletti rendelkezési jogosultság a felhasználó vagyoni értékű jogának tekinthető, de csak abban az esetben, ha az adott Bitcoin-mennyiség egy konkrét szerződéses viszonyban jelenik meg. Ilyen konkrét szerződéses viszony például, ha az adott Bitcoin-mennyiséget egy kialkudott vételár ellenében a tulajdonosa eladja. A hivatkozott büntetőeljárás történeti tényállásában pont egy ilyen, végül is meghiúsult Bitcoin adásvételi szerződés miatt vált megállapíthatóvá a csalás elkövetése. A Bitcoinnal érintett ügylet egyfajta naturalis obligatio, mivel a virtuális érmék elfogadása a hálózatban és az ügyletekben részt vevők kölcsönös konszenzusán alapul.[24] Ha azonban a Bitcoin feletti – rendszeren belüli – rendelkezési joggal kapcsolatban nem jön létre semmilyen szerződéses jogviszony, akkor a jogi értékelés is fordulatot vesz. A Bitcoin puszta létét a jelenlegi jogszabályi környezet nem tudja kezelni.

Szathmáry Zoltán kapcsolódó tanulmánya szerint egy büntetőeljárásban a Bitcoint a megfelelő polgári jogi kategóriák hiányában olyan vagyoni értéket megtestesítő számítástechnikai adatnak kell tekinteni, amelyet fizetésre használnak. Ha pedig a Bitcoint számítástechnikai adatként kezeljük, akkor egy konkrét büntetőeljárás során az akár le is foglalható a nyomozó hatóság által. A lehetséges végső megoldást azonban szerinte a dolog fogalmának polgári jogi kiterjesztése jelenthetné.<[25]

Véleményem szerint az olyan büntetőeljárásokban, amelyekben a Bitcoin a bűncselekmény elkövetésének tárgya, nincs akadálya, hogy az okozott kár megállapításánál a virtuális fizetőeszköznek a piaci viszonyoknak megfelelő értékét vegyük figyelembe. A Bitcoin mint elektronikus adat továbbá képezheti lefoglalás tárgyát a büntetőeljárás során, akár vagyonelkobzás céljából is.

Más kérdés, hogy ez a lefoglalás a gyakorlatban hatékonyan hogyan kivitelezhető. A Bitcoin jogosultja ugyanis soha nincs „fizikai” birtokában a vagyoni értéket képviselő blokkoknak, csupán rendelkezhet azok felett, amennyiben a hozzáférési kulcsok rendelkezésére állnak. Önmagában a hozzáférési kulcsokat tartalmazó wallet.dat adat lefoglalása még nem biztosíték arra, hogy a Bitcoin-mennyiség a lefoglalást foganatosító hatóságnál marad. Ez például abban az esetben okozhat problémát, ha a hozzáférési kulcsokat tartalmazó wallet.dat-ot a felhasználó lementette magának egy másik adathordozóra és így tulajdonképpen bármikor tovább rendelkezhet Bitcoinjai felett. A megoldás ebben az esetben egy a lefoglalandó Bitcoinoknak fenntartott hatósági Bitcoin-cím lenne, ahová azokat el kellene utalni a lefoglalás foganatosítása során.

A Bitcoin polgári és pénzügyi jogi besorolásával kapcsolatban azonban egyértelmű megoldást véleményem szerint csak a jogalkotás jelenthetne. Ennek során figyelembe kell venni a virtuális fizetési rendszerek technikai működését és azok paci viselkedését. A dolog magánjogi fogalmának az egyedileg azonosítható fizetésre használt elektronikus adatra való kiterjesztése az egyik lehetséges megoldás. A másik egy teljesen új vagyontárgyi kategória megalkotása.

Ezenfelül a virtuális fizetési rendszereket használó vállalkozások működési kereteit megteremtő szektorális norma megalkotása is üdvözlendő irány lenne, főleg ha arra európai uniós szinten kerülne sor.

A szerző PhD, jogász, a Nemzeti Adatvédelmi és Információszabadság Hatóság szakértője.

[1] Az igazságügyi szakértői tevékenységről szóló 2016. évi XXIX. törvény (Szaktv.) 40. § (1)–(2) és 42. § (1)–(2) bekezdései alapján a tanulmány az ügy adatait személyazonosításra alkalmatlan módon tárgyalja.

[2] Nakamoto, Satoshi: „Bitcoin: A Peer-to-Peer Electronic Cash System”. 2008. http://bitcoin.org/bitcoin.pdf [2017.05.14.]

[3] Eszteri Dániel: Bitcoin: „Az anarchisták pénze vagy a jövő fizetőeszköze”. Jura 2012/2.

[4] http://bitcoins.hu/index.html [2017.05.14.]

[5] http://www.weusecoins.com/mining-guide.php [2017.05.14.]

[6] http://en.bitcoin.it/wiki/Block [2017.05.14.]

[7] http://en.bitcoin.it/wiki/Introduction#Creation_of_coins [2017.05.14.]

[8] http://en.bitcoin.it/wiki/Wallet [2017.05.14.]

[9] http://bitcoins.hu/bitcoin_geekeknek.htm [2017.05.14.]

[10] P. Dwyer, Gerald: „The Economics of Bitcoin and Other Private Digital Currencies”. University of Carlos III, Madrid, ECO-2010-17158 Project, 2014. p. 2.

[11] http://www.bitstamp.net/account/register/ [2017.05.14.]

[12] Del Castillo, Michael: „None of the 5 biggest Bitcoin exchanges are in the United States”. 2014. 02. 12. http://upstart.bizjournals.com/money/loot/2014/02/12/5-biggest-bitcoin-exchanges.html [2017.05.14.]

[13] BitStamp.net, MtGox.com és BTC-e.com

[14] Szathmáry Zoltán: „Az elektronikus pénz és a Bitcoin biztosítása a büntetőeljárásban.” Magyar Jog, 2015/11. p. 643.

[15] Eszteri Dániel: „A World of Warcraft-tól a Bitcoin-ig: Az egyén, a gazdaság és a tulajdon helyzetének magán- és büntetőjogi elemzése a virtuális közösségekben.” Doktori értekezés, PTE Állam- és Jogtudományi Kar, 2015. pp. 187–193.

[16] http://www.mnb.hu/Sajtoszoba/mnbhu_pressreleases/mnbhu_pressreleases_2014/mnbhu_sajtokozlemeny_

20140219 [2017.05.14.]

[17] http:// felugyelet.mnb.hu/fogyasztoknak/fogyved_hirek/14_09_11-Bitcoin.html [2017.05.14.]

[18] European Banking Authority: „Warning to Consumers on Virtual Currencies”. 2013. december 12. http://www.eba.europa.eu/documents/10180/598344/EBA+Warning+on+Virtual+Currencies.pdf [2017.05.14.]

[19] European Central Bank: „Virtual Currency Schemes”, October 2012. p. 47.

[20] European Banking Authority: „Opinion on Virtual Currencies”. EBA/OP/2014/08, 4 July 2014. http://www.eba.europa.eu/documents/10180/657547/EBA-Op-2014-08+Opinion+on+Virtual+Currencies.pdf [2017.05.14.]

[21] C-264/14. sz. Skatteverket kontra David Hedquist ügyben 2015. október 22-én hozott ítélet [ECLI:EU:C:2015:718]

[22] A Tanács 2006/112/EK Irányelve (2006. november 28.) a közös hozzáadottértékadó-rendszerről.

[23] A Tanács 2006/112/EK Irányelve (2006. november 28.) a közös hozzáadottértékadó-rendszerreől 135. cikk (1) bekezdés e) pont: „A tagállamok mentesítik az adó alól a következő ügyleteket: e) azon ügyletek, beleértve a közvetítést is, amelyek törvényes fizetőeszközként szolgáló devizára, bankjegyre és érmére vonatkoznak, az érme- és bankjegygyűjtemények, azaz a szokásosan törvényes fizetőeszközként nem használt, illetve numizmatikai értékű, aranyból, ezüstből vagy más fémből készült érmék, valamint bankjegyek kivételével.”

[24] Szathmáry Zoltán i. m. p. 644.

[25] Szathmáry Zoltán i. m. p. 646.