„A versenyszabályozás egész elmélete azon a hiten alapul, hogy a piacok a bíróknál vagy szabályozóknál alkalmasabbak arra, hogy jutalmazzák a gazdasági haszonnal járó gyakorlatot, s büntessék azt, ami nem ilyen. Logikai tévedés az a közkeletű vélekedés, hogy ha a piacok nem tökéletesek, akkor biztosan kell lennie valami ennél jobb eszköznek.”

Frank H Easterbrook, 1984

„Az iparág nyilvánvalóan nem természetes monopólium többé, s mindenhol, ahol effektív verseny van – tipikusan és legerősebben versenyző platformok (vezetékes telefon, kábel és mobil) esetén – a történelmi múltra visszatekintő szabályozásra semmi szükség, sőt versenyellenes is lenne. Különösen azért, mert valószínűleg visszariasztana az új platformok fejlesztéséhez, a versenyképes piaci ajánlatokhoz és az internet iránti elképesztő mértékű kereslet kezeléséhez elengedhetetlen kapacitásnövelés érdekében szükséges hatalmas befektetéstől…

… Mint máshol és általában, a dereguláció a verseny és a fogyasztók védelmét – mind a fúziók, mind pedig a versenyellenes magatartások tekintetében – a versenyjogra bízza.”

Alfred E Kahn, 2006

A hírközlési iparág fejlődését mindig is a technológiai és üzleti innovációk határozták meg leginkább. Az elmúlt évtizedekben ez a folyamat jelentősen felgyorsult. A piaci fejlődésre azonban az állami szabályozás is igen nagy hatást gyakorolt már a kezdetektől. Ez hosszú ideig a szektor állami irányítását vagy ott, ahol nem állami vállalat nyújtotta a szolgáltatást, monopol szabályozást jelentett. A technológiai fejlődés azonban a második világháború után megteremtette a lehetőséget a piaci verseny megjelenéséhez, s lassan a fejlett világ országaiban mindenhol elindult privatizáció és a liberalizáció, amiben az éppen aktuális kihívásokra válaszoló ágazati politika és szabályozás játszott meghatározó szerepet. A piaci versenyt erősítő, segítő szabályozási politika máig meghatározó jelentőségű a szektor életében. Az összekapcsolás vagy a hozzáférési kérdések szabályozása nélkül a belépési korlátok igen magasak lennének, s a verseny talán el sem indulhatott volna, s a piacnyitás nem lett volna ilyen sikeres. Ugyanakkor azt is tudjuk, hogy a szabályozás legfeljebb csak pótléka lehet a versenynek, s csak ott van rá szükség, ahol a verseny erői nem működnek megfelelően. A túlzott szabályozás épp a piac egészséges erőit lehetetleníti el vagy korlátozza.

A jelen tanulmányban némileg közvetett módon amellett szeretnék érvelni, hogy a kor kihívásait és a piac sajátosságait nem megfelelően kezelő szabályozás kockázatot jelent az innováció és a beruházások számára. Az infrastruktúra és a szolgáltatási versenyre építő szabályozás rossz arányú, a piaci helyzethez nem illeszkedő keveréke inkább visszavetheti a hálózati fejlesztéseket, fékezi, és rossz irányba tereli a befektetéseket, s ezzel alááshatja az igazi fejlődés zálogát jelentő dinamikus versenyt.

A következőkben a szektor fejlődésére ható legfontosabb tényezőket vesszük szemügyre, s a hangpiac példáján megnézzük, hogy a szabályozás vagy a technológiai fejlődés és a piaci erők játsszák-e a meghatározó szerepet a piac fejlődésében. Áttekintjük a hírközlési szektor előtt jelenleg álló kihívásokat, majd uniós összehasonlításban vizsgáljuk a magyarországi piaci helyzet sajátosságait. Végezetül vizsgáljuk, hogy mi lehet a szabályozás kívánatos szerepe az uniós keretben a magyar piacon.

Mi volt a hírközlési piaci fejlődés fő hajtóereje az elmúlt 60 évben?

A sokáig egy technológiára a hagyományos PSTN technológiára épülő telefonszolgáltatás és adatátvitel számára forradalmi újítás volt a mikrohullámú távközlés megjelenése, amit a második világháború alatti katonai célú fejlesztések alapoztak meg. Az új technológiai alkalmazás piacot keresett, amire az USA politikai okokból fenntartott keresztfinanszírozás torz árrendszere miatt a távolsági üzleti majd lakossági kommunikáció kínált igen vonzó lehetőséget. Hosszas jogi szabályozási csaták után a XX. század hetvenes éveinek elején megtört a monopólium az üzleti kommunikáció majd a közcélú távolsági hívások tekintetében is, s elindult a verseny a fix hangpiacon.

A technológiai fejlődés új lépéseként megjelent és megindult a hálózatok digitalizálása, ami döntően érintetlenül hagyta ugyan a helyi telefóniát, de a kilencvenes évekre a központok szintjén és a hálózat magjában a kommunikáció teljesen digitálissá vált, ami tovább növelte a kommunikáció hatékonyságát és minőségét, csökkentette a fajlagos költségeket. Ehhez képest – minden bizonnyal a monopólium technológiai fejlesztést is a monopol profit maximalizálásának alárendelő stratégiai gyakorlata miatt – meglehetősen későn és lassan indult el az előfizetőknek nyújtott digitális szolgáltatások terjedése, az ISDN technológia piaci megjelenésével. Ezt azonban elsodorta egy sokkal erőteljesebb technológiai innovációs hullám, amit az IP technológia és a nyilvános internet megjelenése indított el.

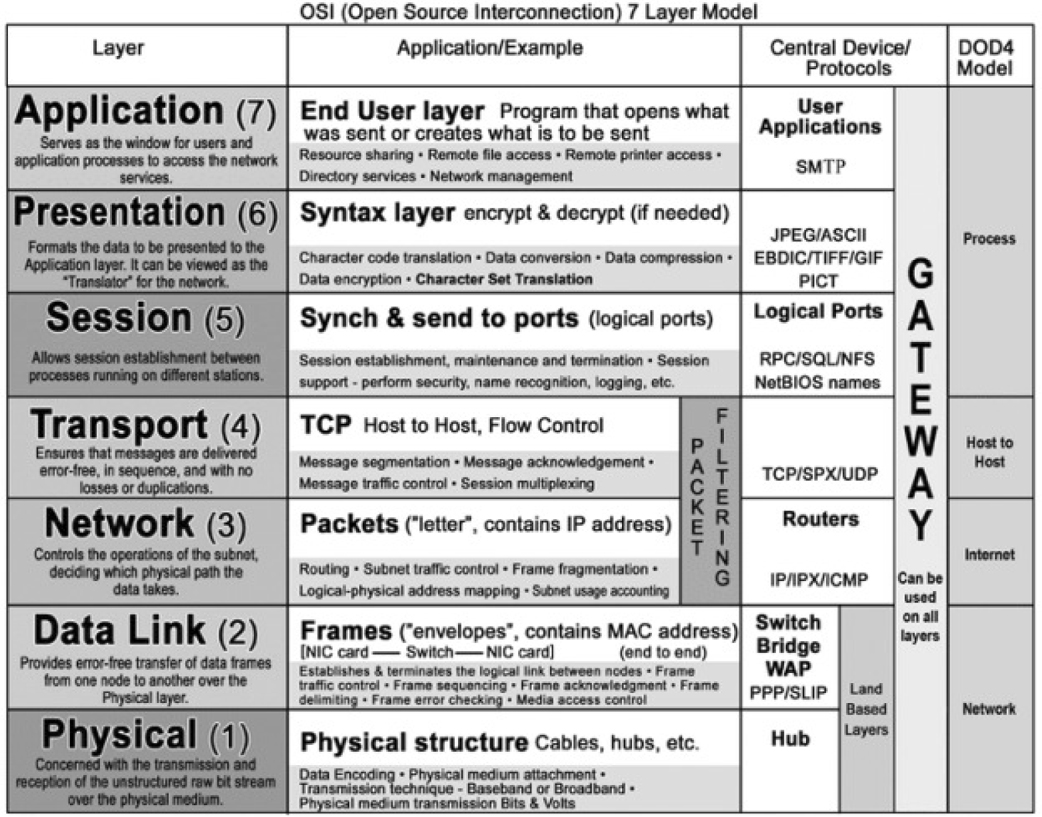

Az IP protokoll az OSI 7 szintet megkülönböztető műszaki modellje szerinti 3. szinten a hálózati a TCP protokoll pedig a 4. vagyis az átviteli szinten működik. A röviden IP-ként hivatkozott protokollok funkciója, hogy egyfajta mindenki által értett és használt hálózati közös nyelvként biztosítsák, hogy a hálózati technológiától függetlenül az adat információk azonos formában és módon jussanak el az egyik hálózati végponttól a másik végpontig (akár egy másik hálózat végpontjáig).

Egy újabb piaci szempontból legalább annyira meghatározó szolgáltatás a mobil telefónia, ami különösen a digitális változat ’90-es években történt piaci megjelenésétől elképesztően sikeres pályát futott be. Két évtizeden belül a luxus technológiából mindenki által elérhető és használt technológia lett. A technológia ráadásul nem csak a fejlett országokban terjedt el, hanem a fejlődő országok lakossága által legáltalánosabban és leginkább használt távközlési szolgáltatás lett. A mobil eszközök és természetesen szolgáltatások új generációi pedig a hang és sms szolgáltatáson túl az internet elterjesztésében is meghatározó szerepet játszanak.

A nyílt hálózati összekapcsolás (OSI) 7 szintű modellje

Forrás: Escotal.com

A mobilnál kicsit később indult a vezetékes internet szolgáltatás, melynek szélessávú változata[1] a XXI. század első évtizedében felváltotta a keskenysávot. Bár az internet penetráció tekintetében a fejlettebb országok járnak az élen, a szélessáv gyorsan terjed a kevésbé fejlett uniós tagállamokban, mégpedig úgy, hogy sokan először már szélessávra csatlakoztak, átugorva a keskenysávú internet időszakát. A szélessáv először a hagyományos telefon (PSTN) hálózatok digitális adatátvitelre való alkalmassá tételét szolgáló xDSL technológia segítségével indult meg, de a kétirányúsított kábelhálózatokon használt kábelmodemes műszaki megoldás is megjelent a piacon, sőt a koaxiális kábel kedvezőbb sávszélességi lehetőségét kihasználó technológiai fejlesztésekkel (Docsis, különösen annak 3.0 változata) sebesség lehetőségek szempontjából meg is előzte azt. A televíziós vételnek azonban nem minden országban meghatározó módja a kábeltévé, így a szélessávú kábel elterjedése értelemszerűen ennek függvénye. Azokban az országokban, ahol markánsan jelen van kábeltelevízió, többnyire a kábeles internet is jelentős szerepet kap. Kapacitás tekintetében azonban a fix hozzáférésben egyértelműen az optikai kapcsolatoké a jövő. E hálózatok kiépítése is elkezdődött, de a jelentős beruházásigény miatt – aminek kockázatát a bevételek várható árama még nem csökkenti eléggé a közepes előfizetői sűrűségű vagy ritkábban lakott területeken – még viszonylag kezdeti stádiumban van. ú

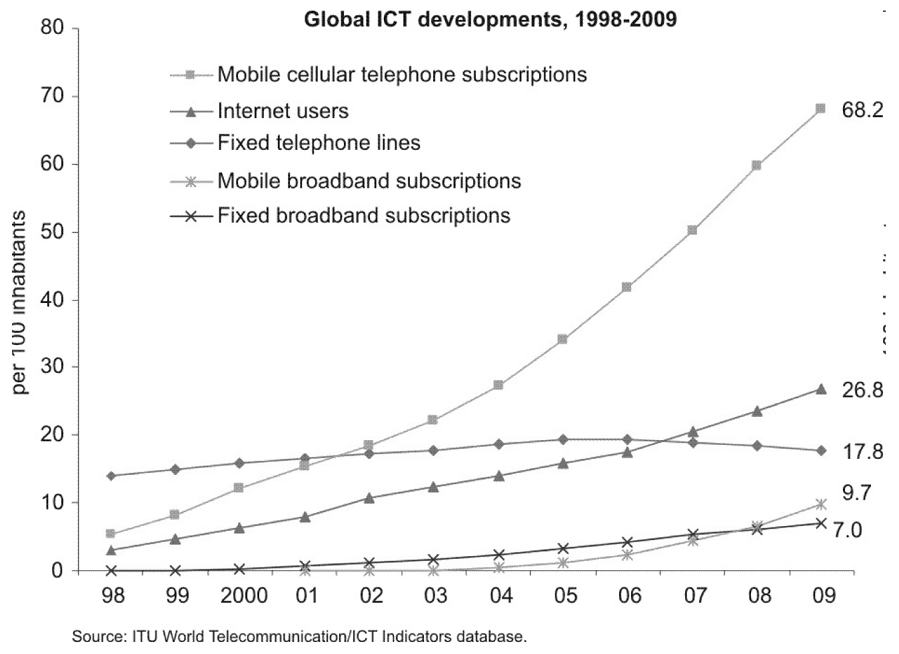

Az elektronikus kommunikáció szolgáltatások elterjedésének alakulása

Forrás: ITU World Telecommunication/ICT Indicators adatbázis

A vezetékes technológiák mellett hamarosan a vezetéknélküli internet is megjelent a piacon fix (wifi, WiMax stb.) és mobil (2G: GPRS, 2,5G: EDGE, 3G: HSPA, és HSPA+ 4G: LTE) technológiákkal. Ezek közül különösen a 3. generációs mobil technológiákra épülő mobilinternet ért el jelentős sikereket az elmúlt években, s ha a szükséges mennyiségű spektrum rendelkezésre áll, jók a kilátásai a még szélesebb sávú hozzáférést lehetővé tevő a 4G technológiának is.

A hírközlés fejlődésében a technológiai fejlődés és a változó szabályozás és természetesen az üzleti innovációk egyaránt meghatározó szerepet játszott. Fontos azonban látni, hogy az igazán nagy változások, amelyek felforgatták a piacokat, technológiai jellegűek voltak, az üzleti modellek és a szabályozás inkább kiegészítették, gyorsították vagy éppen lassították a technológia által indukált változásokat. A technológiai innovációk meghatározó szerepe a dinamikus verseny jelentőségét mutatja a piacon. Fontos látni, hogy az új technológiák megjelenése a szabályozás szempontjából mindig kívülről és igazából előre jelezhetetlenül érkezett, a szabályozás csak reagálni próbált a változásokra. Épp ezért merül fel jogosan az az igény, hogy a szektorban megszokott hagyományos jelentősége ellenére a szabályozás kellő visszafogottsággal kerüljön alkalmazásra, s mindig csak úgy, hogy ne akadályozza a fejlődés dinamikus tényezőit.

A technológia innováció primátusa a szabályozáshoz képest jól illusztrálható a hangszolgáltatás, azaz a szélesebb értelemben vett telefónia fejlődésével. Ezt tekintjük át a következő részben.

A hangszolgáltatási piac fejlődése a kezdetektől napjainkig

A telefónia XIX. századi elindulásától egy viszonylag rövid átmeneti időszak után monopolizált, s a világ nagy részén államilag végzett tevékenységgé vált. A technológiai fejlődés a monopólium XX. század utolsó negyedéig tartó időszakában is zajlott, hisz számos ma is meghatározó jelentőségű nem csak telefóniához kapcsolódó találmány született főleg az amerikai Bell társaság, az AT&T kutató laboratóriumában[2]. Ugyanakkor számos példát találhatunk arra, hogy az innovációk bevezetése a monopólium profitmaximalizáló stratégiájához igazodott. Ez okozta például azt, hogy a Bell Labs által kifejlesztett, de túlságosan későn bevezetett a szimpla telefonálás mellett adatátvitelre és más szolgáltatásokra is képes digitális hálózat, az ISDN nem ért el nagy sikert, mert a verseny hatására bevezetésre kerülő (szintén a Bell Labs által kifejlesztett) xDSL azt még növekvő fázisában kapta el, s szorította vissza szinte kizárólag a telefóniába, s így még azelőtt elavulttá vált mielőtt a technológia kifuthatta volna magát. Nem a műszaki, hanem elsősorban a kereskedelmi és bevezetési stratégia fiaskója miatt érdemelte ki a az ISDN rövidítés szójátékkal való gúnyos feloldásaként az „innováció, amire a fogyasztóknak nem volt szüksége” nevet[3]. Ez a történet arra is rávilágít, hogy a műszaki innovációk sikere nagyban függ attól, hogy milyen szolgáltatással kapcsolható össze. Az ISDN kitalálásakor még nem volt meg kereskedelmi szempontból az internet. Mire az internet kereskedelmi szempontból érdekessé vált, azt már nem tudta igazán kiszolgálni. A monopólium által végzett fejlesztések jelentőségét nem csökkenti, ha tudjuk, hogy verseny legalább olyan jó ösztönzője az innovációnak, s tagadhatatlanul jobban serkenti az innovációk bevezetését.

A telefon monopólium megtörése nem kezdődhetett volna el a szabályozók beleegyezése nélkül, de a liberalizáció fel sem merült volna, ha nem lett volna kihívó új technológia. Ez a technológia a második világháború idején katonai célú fejlesztések eredményeként létrehozott mikrohullámú átvitel volt, ami polgári célokra is alkalmasnak ígérkezett a távolsági kommunikációban. A lehetőségből csak hosszú idő után sok lobbi és jogi erőfeszítés eredményeként lett piacnyitás, ami végül elvezetett ahhoz az Egyesült Államok Igazságügyi Minisztéiuma (DoJ) által kezdeményezett antitröszt perhez 1974-ben, mely végül 1982-ben egy szeparációs megállapodással zárult. Ebben a megállapodásban az AT&T vállalta, hogy a távolsági és nemzetközi hívásokkal és adatátviteli szolgáltatásokkal foglalkozó vállalattól leválasztott 7 külön vállalatba szervezi a helyi telefonszolgáltatást, de beszállhatott a komuter üzletbe, s megtarthatta leányvállalatként a Bell Laboratories kutató intézetet és az eszközgyártást is. A távolsági és nemzetközi hívások területén a vertikális integráció megszüntetésével egyenlő esélyekkel folyhatott a verseny, ami további belépőket vonzott a piacra. E szegmensben alig több mint egy évtized alatt sikerült annyira elversenyezni a profitot, hogy az AT&T korábbi önmaga árnyékává, s a XXI. század elejére felvásárlási célponttá vált, a kilencvenes években beinduló internet és mobil szolgáltatásokba beszálló korábbi helyi monopóliumok számára. 2005-re, alig több mint 20 évvel a szeparáció megvalósítása után, az egyik korábbi Baby Bell társaság az SBC felvásárolta az AT&T-t.

A szabályozás a lehetőség megteremtésén túl, természetesen jelentős szerepet játszott a fix telefóniában létrejövő verseny erősítésében, az összekapcsolás és a hozzáférési szabályok alakításával. E nagy jelentőségű folyamat hatása is eltörpül azonban azon mozgások mellett, amelyek jelentősen átrajzolták a hangkommunikációs piacot. Az igazán forradalmi változást ugyanis nem a szabályozás által támogatott szolgáltatási vagy akár szabályozó által ösztönözni kívánt infrastruktúra-alapú verseny megjelenése és erősödése idézte elő, hanem új, felforgató technológiák megjelenése. Két technológia piaci megjelenése okozott a piacon nagy megrázkódtatást:

- A hatékony cellás megoldású frekvencia felhasználásra épülőmobil telefóniaa XX. század ’70-es éveinek végére ért abba a fázisba, hogy a kereskedelmi alkalmazás felvetődjön. Az analóg (mai szóhasználattal) első generációs szolgáltatás ’80-as években indult el a világ több országában. Az igazi hódítás azonban a digitális (2. generációs mobil) szolgáltatás 90-es évekbeli megjelenésével indult meg. Azóta, ahogy az infokommunikációs technológiák (ICT) elterjedéséről szóló ITU ábra is mutatja, a mobil telefon meghatározó szerepre tett szert, s a beszédátvitel területén domináns technológiává, a mindennapi élet részévé vált.

- A másik kihívás technológia a szintén katonai és kutatási célokra kifejlesztett IP technológia hangátviteli megoldásainak kidolgozása után jelent meg. Az IP alapú adatátvitel előnye, hogy mindenféle adatot, így hangot is képes vinni. A beszédhang átvitel nem nagy adatigényű, de az érthetőség érdekében alacsony késletetést tolerál és folyamatosságot igényel. Ezek a követelmények nem triviálisak abesteffort átviteli elve mellett. Ma az IP alapú hangátvitelnek több megoldása létezik, a külön hálózaton futó menedzselt szolgáltatástól a nyilvános internethálózatokon megvalósított megoldásokig. A VoIP az IP alapú adatátvitel térnyerésével a hagyományos fix hálózatokon jelent komoly kihívást a tradicionális telefónia számára. A mobil internet piaci elterjedése folytán ma már a mobil beszédátviteli piacot is komolyan veszélyezteti. Bár a hangpiac még nem omlott össze, a hang a kiemelten fontos szolgáltatásból, egyre inkább kiegészítő, alacsonyabb árú szolgáltatás szerepébe csúszik vissza. Ez nem magát a beszéd kommunikációt, hanem annak hagyományos megoldásait értékeli le.

A szabályozás a folyamatok gyorsasága és előreláthatatlansága miatt mindkét esetben csak a partvonalról figyelhette azt az átrendeződést, ami a fogyasztók számára verseny révén új szolgáltatásokat és óriási árcsökkenést hozott, miközben ma már ott tartunk, hogy e változások alapjaiban rengették meg a hagyományos szolgáltatók üzleti modelljeit és jelentősen átrajzolták a piaci szerepeket. A hangátviteli forgalom jelentős növekedése mellet, ma már a nagyobb rész megy mobilon. A távközlési bevételeknek jóval nagyobb része származik mobilból, mint egy évtizeddel korábban. A PSTN hálózatok műszakilag ugyan még sokáig bírnák, miközben rohamosan közeledik nyugdíjba küldésük időpontja[4].

A szabályozási megközelítés korlátai

A hangpiaci történeti gyorstalpaló elsősorban nem azt akarta demonstrálni, hogy a szabályozás pusztán csak lassúbb és nehézkesebb, mint a hírközlési szektorban valóban gyors innováció. Ennél többről van szó, hogy lényege szerint inkább alkalmas arra, hogy egy dinamikus szektor fejlődését megzavarja, semmint, hogy segítse.

Az ex post jellegű versenyszabályozás a múltban felmerült problémára keres megoldást, azaz mindig valamilyen esemény után kerül rá sor. Ez helyénvaló is lenne, hisz így legalább kevésbé akadályozza a spontán piaci folyamatokat, különösen az innovációt. Viszonylag hosszú reakcióideje miatt azonban csak olyan helyzetek korrigálására alkalmas, amelyek tartósabban fennállnak és akadályozzák a versenyt. Rövid távú negatív versenyhatással járó üzleti praktikák ellen a jövőbeli hasonló cselekedetektől való elrettentésen kívül nem igazán jó orvosság. Kétségkívül nagy előnye, hogy kisebb a rossz szabályozói döntés és az ennek folytán felmerülő károkozás lehetősége.

Az ex ante szemléletű ágazati szabályozás (beleértve a fúzió kontrollt is) potenciális kára sokkal jelentősebb lehet. A fő probléma ezzel a megközelítéssel, hogy mindig a múlt problémáinak ismerete alapján próbál előretekintő szabályozást alkotni. Jóllehet az alkalmazás elvi feltétele az, hogy egy piaci probléma tartósan álljon fenn úgy, hogy annak megszüntetését nem várhatjuk a verseny erőitől (beleértve a verseny dinamikus tényezőit is), gyakorlati alkalmazására gyakran ezek híján is sor kerül. Ha van egy szabályozó hatóság, amelynek feladata egy iparág felügyelete, szabályozása, az bizonyára talál magának feladatot, mert azt a közvetlen megbízó politikusoknak vagy az áttételes megbízó fogyasztóknak nehezen magyarázható meg, hogy miért is van szükség rá, ha nélküle is megnyugtatóan mehetnek a dolgok. A szabályozó tevékenységét még a függetlenség esetén is mozgatja a politika logikája, ahol az igyekezet gyakran fontosabb az eredménynél. A gondot azonban nem igazán ez, hanem sokkal inkább az okozza, hogy az ex ante szabályozás előzetesen minősít, miközben ettől még nem képes a jövőbe látni.

Vajon mennyire jelezhető előre a piac fejlődése az előreláthatatlan technológiai változások hatására? S mennyire irányadók a múltbeli tapasztalatok a jövőbeli helyzetek kezelésére? Egy statikusabb iparágban a szabályozónak nem kell aggódnia, hogy az iparág és annak környezete olyan mértékben és tempóban változik, hogy ezzel jelentősen nőne a szabályozási hiba elkövetésének esélye, ezért nyugodtan építhet a múltbeli tapasztalatokra. Egy nagyon dinamikus iparágban nem csak arról van szó, hogy a célpont mozog, hanem arról is, hogy nem lehet tudni merre, tovább azt sem lehet biztosan tudni, hogy mi is a célpont, s biztosan kell-e foglalkozni vele. Minden intézkedést valójában komoly kockázat elemzésnek kellene megelőznie, s csak a károkozás kicsi esélye esetén lenne szabad kísérletezni ex ante szabályozással.

Valójában mind az ex post, mind az ex ante szabályozás mindig csak arra tud építeni, amit már többé-kevésbé ismerünk, de épp a hírközlési iparág története bizonyítja, hogy rendszerint nem az ismert, és prognosztizálható folyamatok határozzák meg a fejlődés igazi irányát. Be kell látnunk, hogy egy dinamikus iparágban a jövő kihívásaira egyik megközelítés sem kínál teljesen megnyugtató megoldást, ami feltétlenül óvatosságra int a szabályozási eszközök alkalmazása tekintetében.

A verseny helyzete a szélessávú piacon

Ma a hírközlési iparág meghatározó szegmense a szélessávú hozzáférés, illetve annak infrastruktúrája, ami szinte valamennyi szolgáltatás komplementere, s az alkalmazások elérhetősége szempontjából kritikus szűk keresztmetszet lehet. A jelenlegi uniós szabályozás úgy tekint erre a szegmensre, mint ahol igen nagy az esélye, hogy a verseny nem effektív[5]. Effektív verseny hiányában pedig szükség van szabályozásra. Az uniós szabályozás elvileg ezt ugyan nem prejudikálja, hisz a piacelemzés keretében elvárja, hogy a szabályozó a tényleges helyzet elemzése után foglaljon a verseny kérdésben állást, a működési gyakorlat mind uniós, mind a nemzeti szabályozó szintjén úgy alakul, hogy a tévedés csak a túlszabályozás irányában fordulhat elő, a másik irányban nem.

A piacokra tekintve nem egyértelmű a kép. Vannak olyan országok, ahol valóban csak egy fix infrastruktúra van, s ezekben eleve jogosan merülhet fel a szabályozás igénye. Itt legfeljebb az a kérdés, hogy a szélessávú szolgáltatások tekintetében a mobil szélessáv helyettesítő-e. Vannak azonban olyan országok, ahol egy-egy földrajzi fix szélessávú piacon legalább két egymással helyettesítő viszonyban lévő fix infrastruktúra működik, ráadásul technológia szempontjából is különbözőek (bár az gyakori, hogy a szereplők száma nem feltétlenül kettő). Ekkor beszélhetünk platform versenyről. A piac oligopol vagy eleve duopol jellegű, mégis igaz lehet, hogy ha az infrastruktúra alapú versenyzők pozíciója viszonylag kiegyenlített, nagyon is valószínű, hogy effektív a verseny, a következők miatt[6]:

- A magas fix költségek miatt az ár eltérhet a határköltségtől, de ez még mindig csak a költségek fedezetét és nem extraprofitot jelent

- Az áraknak egy fenntartható rendszerben a K+F költségét is meg kell térítenie

- Az innovációk gyorsasága és pozíciókat felforgató hatása miatt két szereplő között is kicsi az összejátszás esélye

- A technológia és ettől a költségszerkezet különbözősége nem teszi kiszámíthatóvá a versenyt, s csökkenti az összejátszás ösztönzőit és lehetőségét is

A fix szélessáv esetén a DSL és kábel valamint az FTTB/FTTH platformok versenyeznek, amibe még fix vezetéknélküli technológiai platform és természetesen a mobil szélessáv is beleszólhat. Csak a tényleges elemzés alapján ítélhető meg, hogy az adott piaci helyzetben effektív-e a piacon a verseny[7].

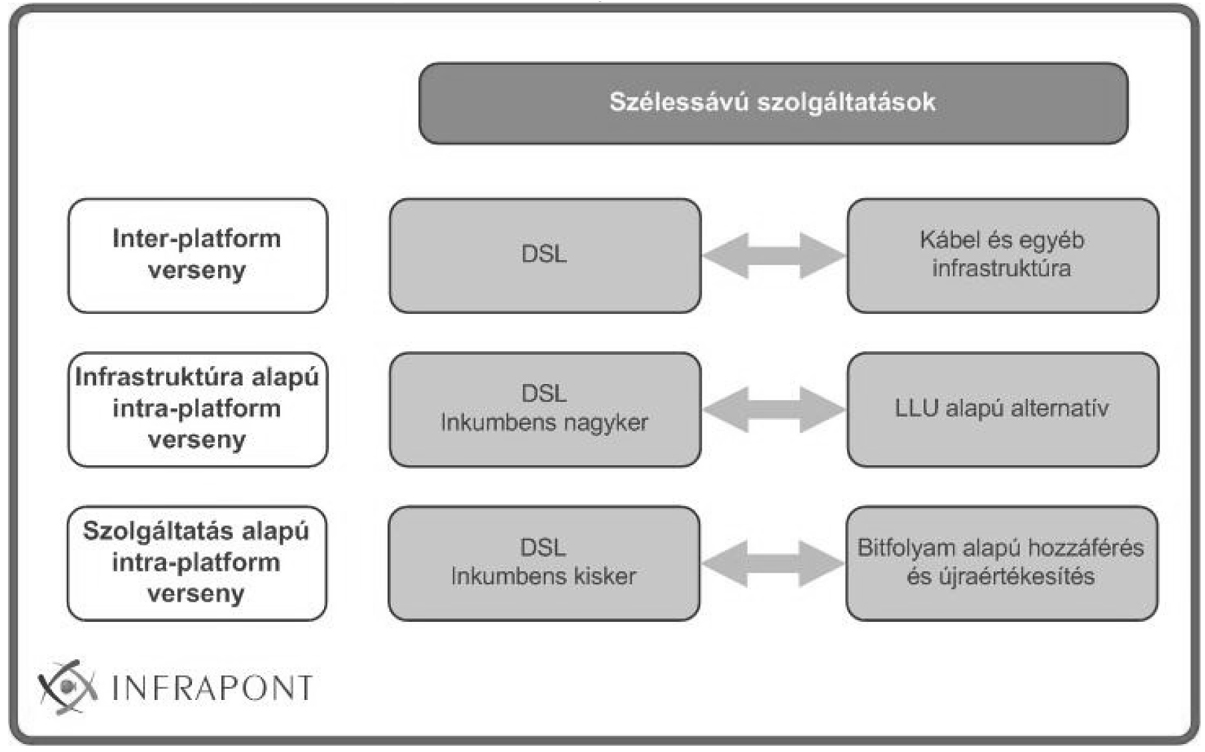

Platformok versenye és a szolgáltatási verseny

A verseny azonban nem csak technológiai platformok között (inter-platform verseny), hanem ezeken belül is lehetséges. Ilyenkor azonos technológiával egy vertikálisan integrált szereplő versenyez egy kevésbé integrálttal, vagy a vertikum downstream oldalán lévő szereplők versenyeznek egymással úgy, hogy a nem integrált szereplőknek szüksége van előfizető infrastruktúra hozzáférési szolgáltatásra annak érdekében hogy versenyezhessenek a piacon. A platformon belüli (intra-platform) verseny lehet infrastruktúra alapú vagy szolgáltatásalapú. Az infrastruktúra-alapú platformon belüli verseny esetén minden szereplőnek van valamilyen infrastruktúrája, de legfeljebb csak egyikük integrált teljesen, a többinek a szolgáltatáshoz szüksége van általában legalább az előfizetői hálózathoz/szakaszhoz való hozzáférésre. A szolgáltatási verseny esetén a nem integrált szereplő hálózattal sem rendelkezik, ezért csak a komplett hálózatos szolgáltatásokhoz való hozzáféréssel képes versenyezni a downstream piacon. A platformon belüli verseny szemben a platformok közöttivel inkább statikus jellegű. Nem zárható ki persze az innováció szerepe, de lényegesen kisebb, mint a platformok közötti verseny esetén, s a technológiák helyett inkább üzleti modell és az ebben a keretben befolyásolható szolgáltatás elemek és jellemzők tekintetében működik.

Mind a platformok közötti mind a platformon belüli verseny hozzájárulhat a szélessávú penetráció emelkedéséhez[8]. Ha nincs platformok közötti verseny, akkor a kínált szolgáltatások és szolgáltatáscsomagok tartalma, változatossága, vagy a minőség tekintetében kevesebb lehetőség van a megkülönböztetésre, a dinamikus versenyre. Ilyen esetben a technológiai átállás is sarkosabban merül fel, mint például a PSTN hálózatra épülő hozzáférésről az optikai hozzáférésre való migráció esetében.

Szabályozási szempontból is óriási a különbség. Az inter-platform verseny mellett általában kevésbé merül fel a szabályozás szükségessége. Egyrészt a hozzáférési kérdések súlya kicsi vagy elhanyagolható, másrészt annak is nagyobb az esélye, hogy beavatkozás nélkül is effektív a verseny. Az intra-platform verseny egyes szereplői eleve az általuk nem birtokolt elemhez és/vagy szolgáltatáshoz való hozzáféréstől függnek. Itt a verseny létrejöttének és fennmaradásának előfeltétele a hozzáférés. Mivel az integrált szereplő a hozzáférés megtagadásával, ellehetetlenítésével vagy diszkriminálásával kizárhatja a versenyt, vagy legalábbis megnehezítheti versenytársa helyzetét, a kizáró magatartások megelőzésére szükség lehet szabályozásra. A szabályozás nélkül nem is biztos, hogy működne a verseny.

Kell-e azonban mindig szabályozni a platformhoz való hozzáférést? A válasz nem feltétlenül igen. A platform vertikálisan integrált tulajdonosának bizonyos speciális esetek kivételével gazdaságilag racionális hozzáférést adni a platformhoz. Különösen igaz ez mondjuk az olyan alkalmazás szolgáltatók esetében, akikkel nem egyértelműen versenyez a platform tulajdonosa, hanem inkább kiegészítői a platform szolgáltatásainak. Ezek a szolgáltatók komplementerek, hisz szolgáltatásukkal értékesebbé teszik a platformot a fogyasztók számára. Más lehet a helyezet, ha a hozzáférést igénylő egyértelműen versenytárs. Ilyenkor sem kell mindig ex ante hozzáférési szabályozás. Ha platformok közötti verseny is van, akkor egy platform tulajdonosának érdekében állhat a hozzáférés segítségével erősíteni platform versenyhelyzetét és piaci részesedését, úgy, hogy nem kell viselnie az összes ügyfélszerzési és tartási költséget és kockázatot. Ha nincs platform alternatíva, nagyobb az esély a kizáró magatartásra, de a szabályozás csak akkor indokolt, ha ilyen esetben a vertikálisan integrált szereplő megtagadná, vagy diszkriminatív feltételekkel adná a hozzáférést. Ilyen esetben, ha csak a gazdaságosságok nem utalnak arra, hogy egy vertikálisan integrált szabályozott monopólium nem jobb, mint a platformon belüli verseny, szükség van a szabályozott hozzáférésre. Az ördög a részletekben van: hol, milyen technikai feltételekkel, milyen áron.

Mi jellemzi a magyar szélessávú piacot nemzetközi kitekintésben?

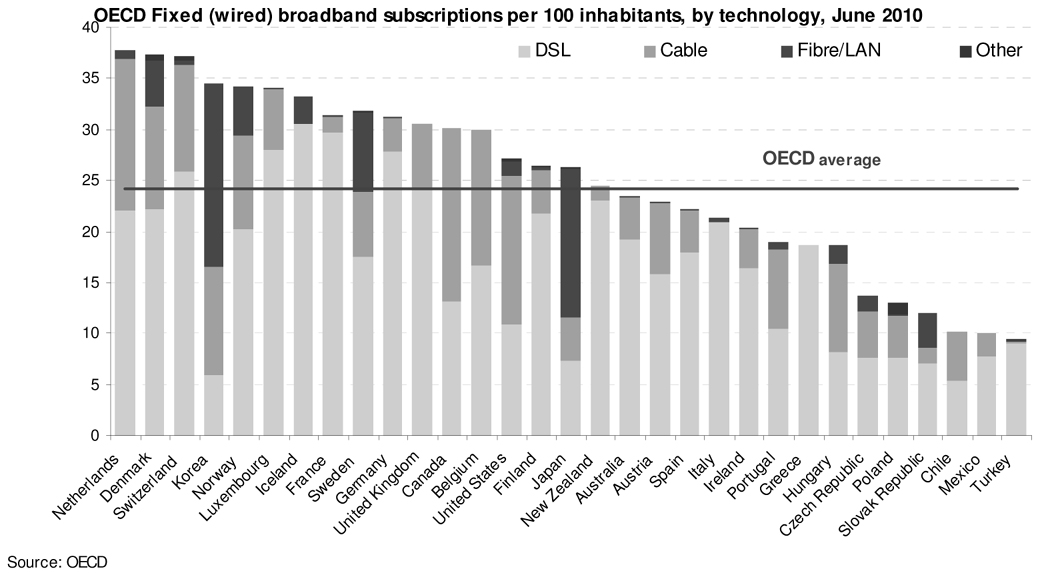

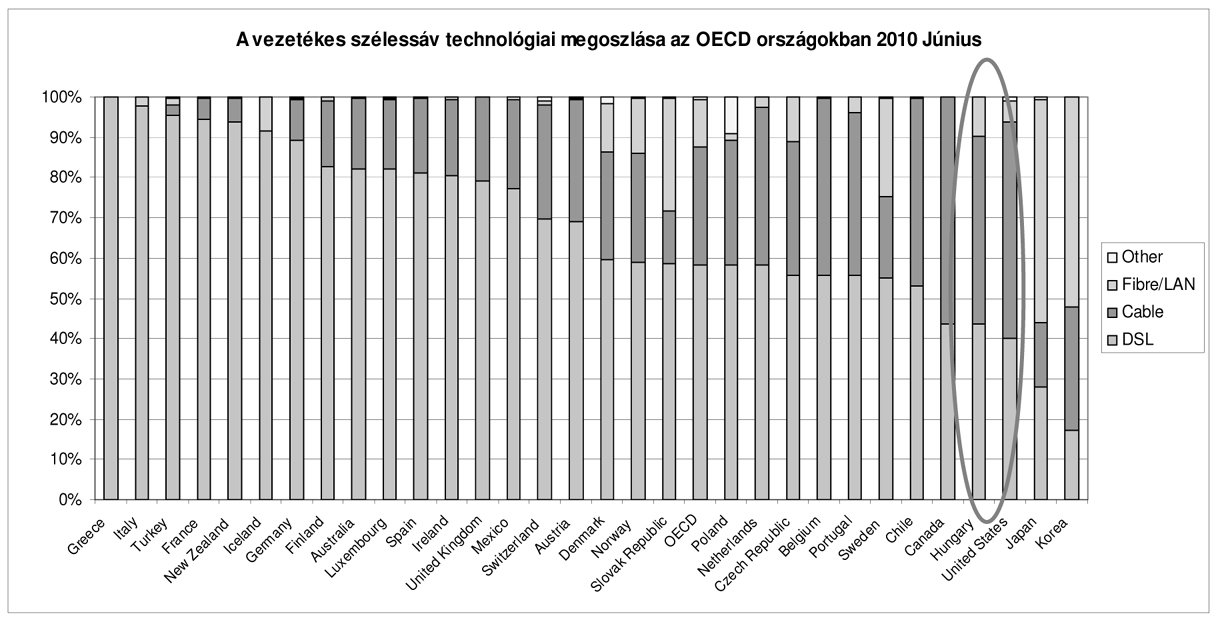

Mivel a különböző országok igen heterogének a szélessáv technológiai összetétele szempontjából, érdemes megnézni, hogy Magyarország mely országokhoz áll közel, az itteni piac mennyire hasonlít az Unió nagy tagállamaihoz és mely országokhoz áll legközelebb. Az OECD adatait használva megnézhetjük, hogy a szélessávú penetráció és hozzáférés szintű technológiai összetétele hogyan nézett ki 2010 júniusában.

A 100 lakosra jutó szélessávú előfizetések száma az OECD országokban, technológiák szerinti bontásban, 2010 júniusában

Forrás: OECD

Az ábráról is leolvasható, s az OECD adatai alapján megállapítható, hogy a 100 főre jutó szélessávú előfizetések száma viszonylag jól korrelál az adott ország fejlettségével[9], a technológiai összetétel tekintetében viszont nagyon vegyes képet látunk. Még tisztábban mutatja ezt a következő ábra, amelyen csak az összetétel látszik. Az országok közötti különbség már feltűnő a DSL technológia arányának eltérésében. Egyes országokban ez az egyetlen vagy legalábbis az egyértelműen domináns platform. Néhány kivételtől eltekintve a kábel a legnagyobb alternatív platform, aránya azonban az összességben igen különböző. Két olyan ország volt 2010 júniusában, ahol a FTTB/FTTH technológia a domináns megoldás. A kábel sehol sem dominál annyira, mint egyes országokban a DSL vagy az optika, ha domináns, akkor is viszonylag kiegyensúlyozottabb technológiai összetétel mellett.

Az ábra a DSL aránya szerint rendezi az OECD országokat, s Magyarország a bekeretezett szereplő. Látszik, hogy technológiai összetétel szempontjából a szélessáv leginkább az USA és Kanada megoszlásához hasonló. Az ábrán nem szerepel, de az EU tagországok közül Málta áll a legközelebb Magyarországhoz. Hogy a kábel, mint alternatív platform szerepét érzékelhetőbbé tegyük, érdemes megnézni az országokat ebben a vonatkozásban.

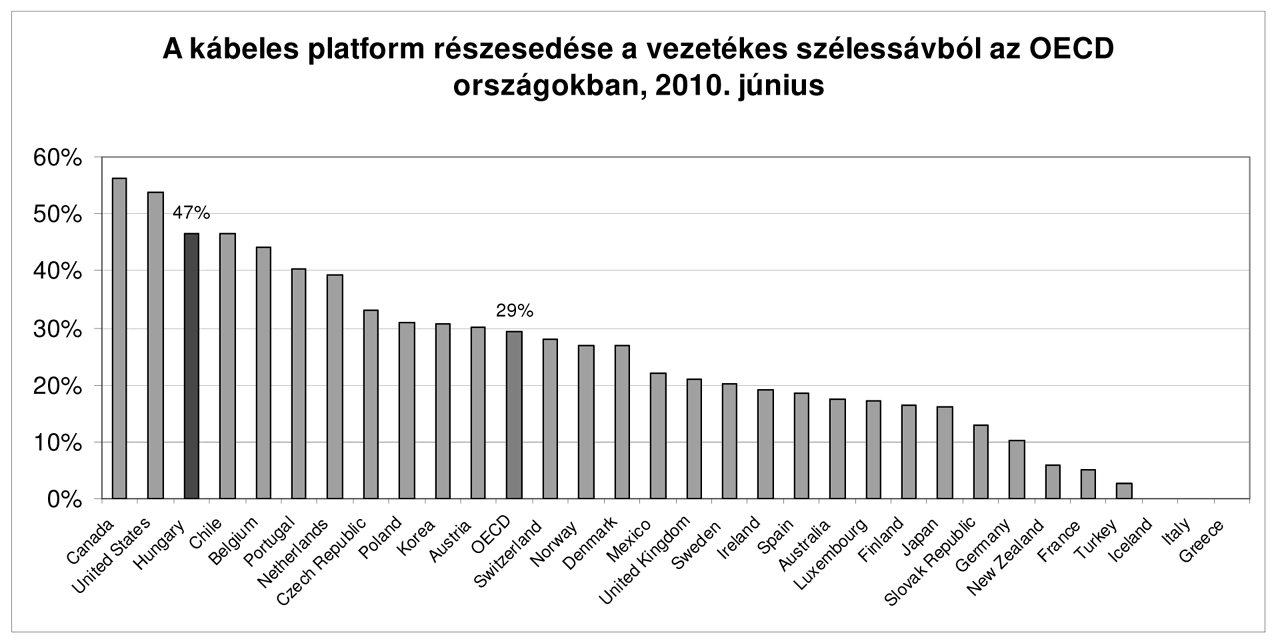

Ha az OECD országokat a kábel szélessávon belül elfoglalt aránya alapján rendezzük sorba, jól látszik az, hogy az USA és Kanada után ez az arány a harmadik legnagyobb, s ezen felül az is, hogy mely országok állnak e tekintetben hozzánk a legközelebb. Ha az uniós tagországokat nézzük, akkor látjuk, hogy sorrendben Belgium, Portugália Hollandia, s valamennyire még Csehország, Lengyelország és Ausztria áll közel. Az Unió lakosságának közel 70%-át adó összes nagy tagállamtól azonban markánsan különbözünk.

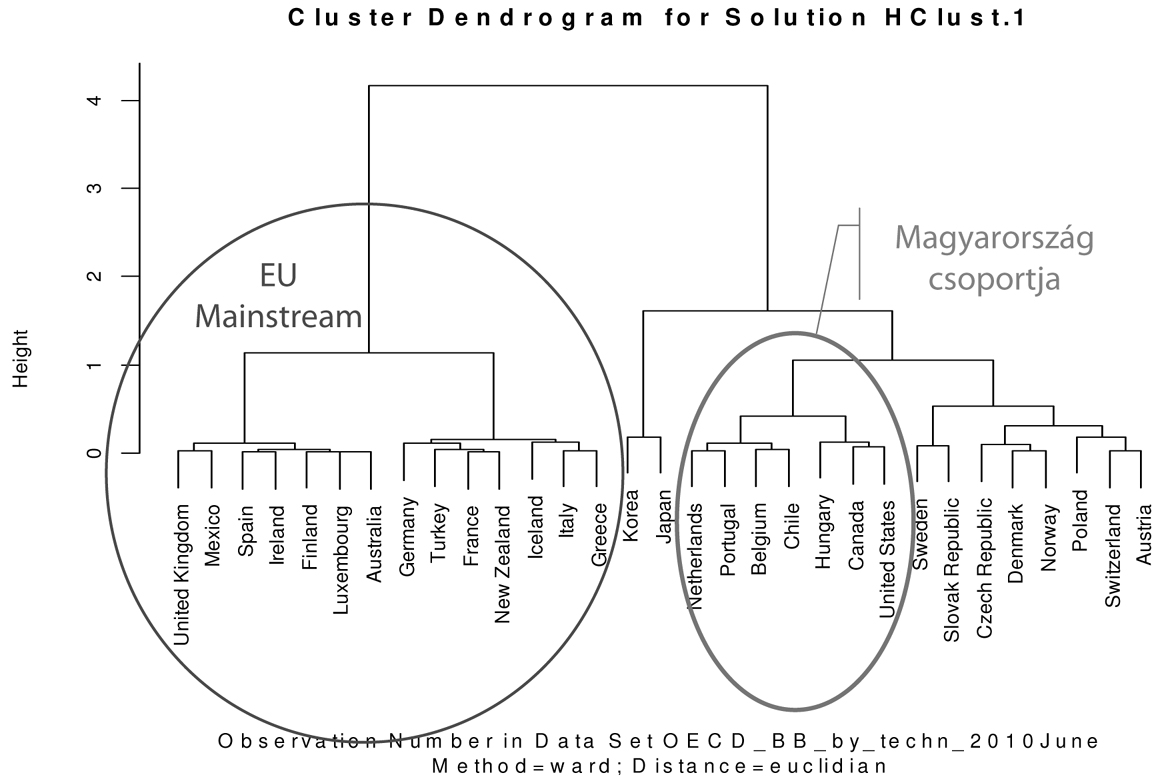

Még erősebben kiütközik ez az eltérés, ha a klaszter-elemzést használva azt vizsgáljuk, hogy Magyarország az OECD országok közül kivel van legszorosabb közelségben a szélessáv technológiai összetétele tekintetében.

A dendogram az előzőekben azonosított jellemzők után már nem okoz akkora meglepetést, minden korábbinál jobban mutatja azonban azt, hogy a szélessáv technológiai összetétele alapján:

- Magyarország legközelebbi „rokonai” Kanada és az Egyesült Államok

- azOECD tag uniós országok közül a legközelebbi „rokonok”: Belgium, Hollandia és Portugália

- azEU meghatározó, nagy tagállamai mind erősen különböző sémát mutatnak és egy külön ághoz tartoznak

- az EU főáramtól két másik ország csoport is eltér, akikhez azonban kevésbéhasonlítunkmint a legközelebbi „rokonokra”: ezek a skandináv országok (Finnország kivételével) és a többi közép-európai ország

A szélessáv technológiai (platform) összetétele az OECD országaiban (2010)

Forrás: OECD alapján Pápai Zoltán

Magyarország helyzetét tovább vizsgálva érdemes megnézni, hogy milyen helyet foglal el az uniós tagországok sorában, illetve mi a helyezése a szélessávú infrastruktúra tekintetében s miben különbözik jelentősen az országok GDP szerinti rangsorában elfoglalt helyétől.

Magyarország pozíciója az EU 27-ben a DSL és kábel lefedés és penetráció tekintetében

| egy főre jutó GDP (PPP) |

DSL lefedés |

DSL lefedés vidéken |

DSL penetráció |

DSL penetráció vidéken |

Kábel modem lefedés |

Kábel modem lefedés vidéken |

Kábel modem penetráció |

Kábel modem penetráció vidéken |

|

| HU | 16 100 | 94,0% | 87,0% | 8,0% | 7,1% | 74,0% | 60,0% | 6,7% | 3,7% |

| EU27 | 92,7% | 76,6% | 18,0% | 12,3% | 43,6% | 13,8% | 3,4% | 0,8% | |

| HU helye az EU27-ben |

22 | 14 | 11 | 21 | 19 | 6 | 1 | 6 | 4 |

A szélessáv technológiai összetétele szerint végzett klaszterelemzés eredménye

Forrás: OECD alapján Pápai Zoltán

A GDP sorendben elfoglalt 22. helyhez képest Magyarország a DSL penetráció szerinti 21. pozíciója, s még a vidéki DSL lefedésben elért 19. hely sem jelez komolyabb eltérést. Sokkal jobb volt azonban 2008-ban a DSL lefedés (14.) és még jobb a vidéki DSL lefedés mutató (11.) szerinti helyezés. A kábelhálózatok szélessávú szerepe szempontjából azonban az eltérés már rendkívül markáns. Mind a kábelmodemes lefedés, mind a penetráció szempontjából az ország a 6. az Unióban. Negyedikek vagyunk a vidéki penetráció tekintetében, de az első a vidéki kábelmodemes lefedésben. Ez nem kis részben az internet terjedését támogató korábbi GVOP és a kétirányúsítást támogató ORTT pályázatok következmény, melyek segítségével számos vidéki településen is kiépült a kétirányú, szélessáv képes kábeltelevíziós hálózat, infrastrukturális és platform alternatívát támasztva ezzel az inkumbens telekom vállalatoknak.

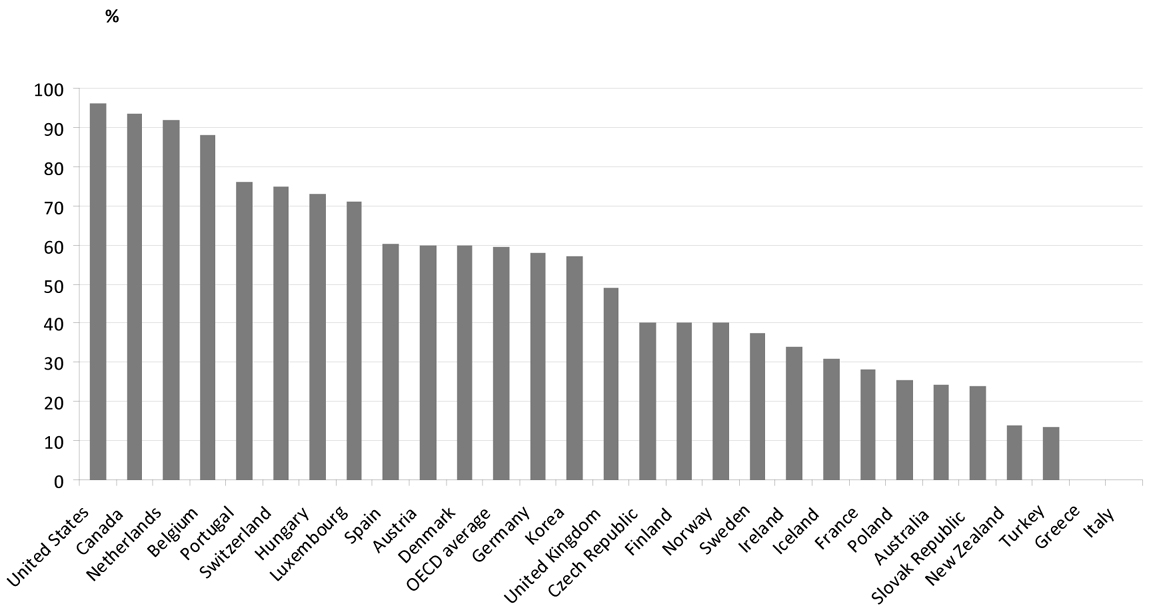

Kábelhálózatos lefedettség az OECD országokban

Forrás: OECD

A kábeltelevíziós hálózat az Európai Unió tagországai közül meghatározó (több mint 90%-os lefedettséggel) Hollandiában és Belgiumban, 70% fölötti Magyarországon Portugáliában és Luxemburgban. Van még néhány ország 60% körüli mutatóval, de sok országban, nem ez a domináns televíziós hozzáférési forma. A kábel szélessávban játszott jelentős szerepének persze feltétele, hogy a műsorterjesztés tekintetében a kábel meghatározó legyen. Az ország földrajzi adottságai kedvezőek is, a kábelhálózatok építésének, bár az előfizető sűrűség nem feltétlenül. A ’90-es évek elején elindult kábeltévé hálózat építés és a későbbi támogatási politikák együtt teremtették meg azt a helyzetet, amelyben a szélessáv elindulásának idejére már létrejött kábelhálózat, megfelelő átalakítás után versenyképes szélessávú ajánlatok platformjává vált.

Versengő technológiai platformok szerepe a magyar szélessávú piacon

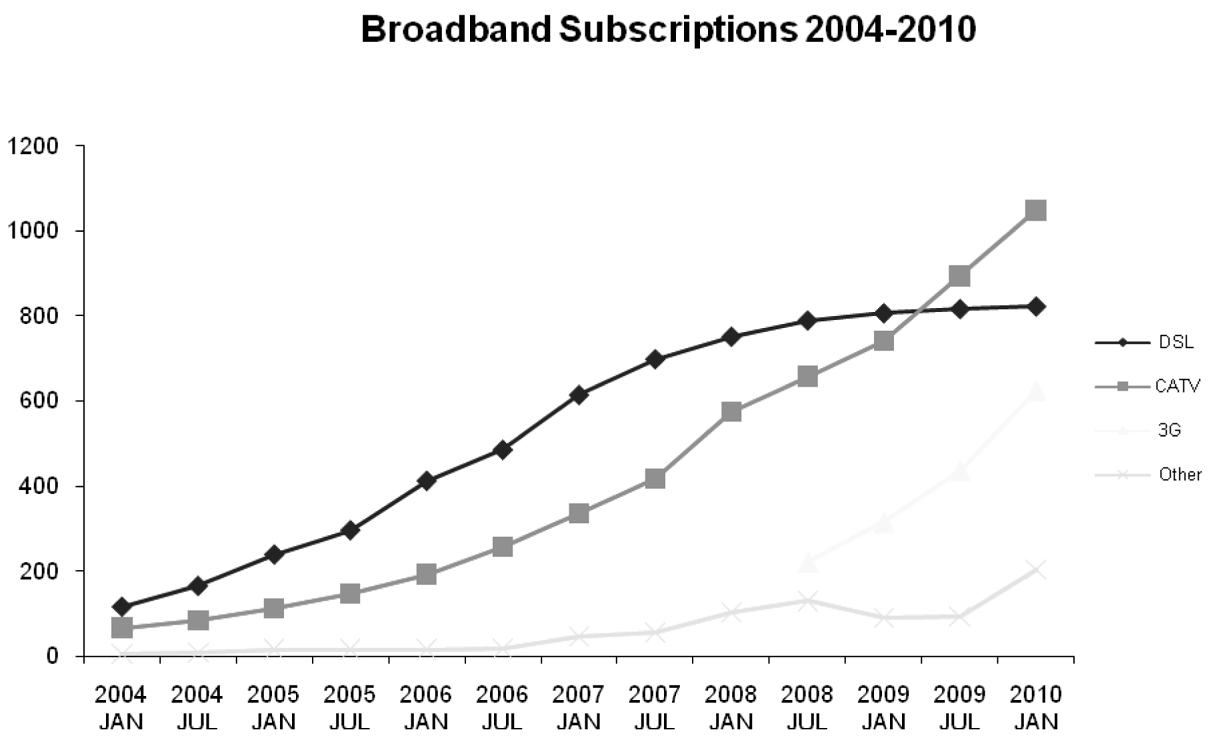

A szélessávú piaci helyzet értékelésénél a dinamikát is érdemes megnézni. A Nemzeti Hírközlési Hatóságtól származó ábrán látható, hogy a kábeles szélessáv később indult és eleinte lassabban növekedett, de a fejlesztési támogatások segítségével és az Eurodocsis 2.0 majd a 3.0 változat implementálásával az előfizetőkért folyó versenyben be is előzte[10] a DSL alapú szélessávot.

A szélessávú előfizetések számának alakulása Magyarországon 2004 és 2010 között

Forrás: NHH

Az ábra azonban többről is árulkodik, mert jól mutatja azt a helyzetet, amit platformok közötti versenynek nevezünk. A lefedettségek ismeretében tudjuk, hogy lakosságszámot tekintve az ország valóban nagy részén beszélhetünk platform és ennélfogva infrastruktúra versenyről, az unió által leginkább kívánatosnak tartott párhuzamos hálózatok között folyó versenyről. Ha azonban verseny van a platformok között, akkor mi szükség van az egyik platform aszimmetrikus szabályozására? Kell-e egyáltalán szabályozás? A kérdésre adott első válasz miért ne lehetne az, hogy elég versenyző a piac és emiatt nincs szükség szabályozásra? Vegyük sorra azokat a kérdéseket, amelyek ezt a megközelítést valahogy árnyalják.

Az alacsonyabb sebességtartományban, mondjuk 8Mbit/s letöltési sebesség alatt tulajdonképpen elmondható, hogy a lakosság igen jelentős része él olyan településen, ahol a DSL és a kábelhálózat teljes átfedésben van, lehet válogatni az ajánlatok közül[11]. Sokan laknak olyan helyen, ahol a mobil szélessávú lefedés és vagy fix vezetéknélküli internet szolgáltatás is van. az 1 vagy 2 fix infrastruktúra mellett.

Gond inkább a magasabb sebesség tartományban lehet. Az igazán magas 20 Mbit/s feletti átviteli sebességet már csak a kábel- és az optikai hálózatok (FTTB/FTTH) képesek nyújtani. Ebben a versenyhelyzet nyilván gyengébb, de egyelőre még a kereslet sem erős. A kábelhálózatok jelenleg egyértelmű költségelőnyben vannak, mivel a Docsis 3.v0 bevezetése szignifikánsan kisebb költséggel jár, mint az optikai hálózatok építése FTTH pont-pont vagy akár GPON változatban. A magas sebességtartományban indokolt lehet a szabályozói figyelem, ugyanakkor ez még fejlődő piaci szegmensnek tekinthető, tehát szabályozni sem érdemes.

Különösen fontos látni, hogy közgazdaságilag nem indokolható egy olyan szabályozás, ami a még nem is telepített hálózatra állapít meg hozzáférési kötelezettségeket. Az ilyen intézkedés egyértelműen negatív hatást gyakorol a befektetésre. Az sem segít sokat, ha a szabályozó nem állapít meg kötelezettséget, de nem is garantálja, hogy erre nem kerül sor a közeli jövőben. Az optikai hálózatok építését a túlszabályozás vagy a szabályzói bizonytalanság egyaránt korlátozza. A bevételek bizonytalansága, a válság hatása, a növekvő országkockázat mind-mind befektetés visszafogó tényező. Ezt tetézte még a 2010-ben kivetett több évre fenntartani tervezett telekom adó, ami szintén a befektetések visszafogását eredményezte.

A szélessáv szabályozását jól működő platformverseny esetén nem indokolja az sem, hogy a korábbi szabályozás már olyan helyzetet teremtett, aminek visszavonása esetén a korábban szabályozott inkumbens, a szerződéseket felmondva teljesen szakíthat a tőle hozzáférést vásárló platformon belüli alternatívokkal. Itt egy gyakorlati problémáról van szó, amit kezelni kell, de ez nem lehet a szabályozás indoka. Különösen igaz ez Magyarországon, ahol az intra-platform verseny megteremtése főleg az infrastruktúra tekintetében nem volt egy sikertörténet. Valójában az inkumbens telekom szolgáltató döntése, hogy fenn akarja-e tartani a kapcsolatot vagy sem. Ha platformban gondolkodik, akkor valószínűleg inkább igen, hisz az alternatív szereplők előfizetői még nem vesztek el a platform számára, s a nagykereskedelmi áron folyamatosan bevételt termelnek az inkumbens számára.

Nem látunk a jövőbe, így csak találgathatunk arról, hogy miként alakul a platformok közti dinamikus verseny. Vajon az egyik platform tartósan előnybe kerül a másikkal szemben, esetleg mindent visz? Vagy tartós marad a vetélkedés? A mobil szélessáv is beleszólhat ebbe? Nem tudjuk, de az biztos, hogy az iparág egy komolyabb beruházási periódus előtt áll, amit csak elodázott a válság. A szabályozásnak pedig ezeknek a beruházásoknak az ösztönzésével kell foglalkoznia az inadekvát uniós szabályozási elvárások kiszolgálása helyett.

A XXI. század elejének kihívása: a nagysebességű szélessávú hozzáférési infrastruktúra kiépítése. A hírközlési iparágban az új szolgáltatások elérhetővé tétele és támogatása érdekében drasztikus mértékben kell megújítani vagy legalább bővíteni a fizikai infrastruktúrát. Ez igaz a fix és mobil hálózatokra egyaránt. Az igazán kritikus kérdés a beruházások megtérülése, ami a várható, de egyelőre még igen bizonytalan felfutású kereslet függvénye. A technológiai fejlődés kiszámíthatatlansága amúgy is kockázatot jelent a beruházó számára, ám ez kevéssé befolyásolható, szemben a szabályozási kockázattal. Egy ilyen felelősségteljes döntési helyzetben érdemes tanulni a múltból, s leszűrni az eddigi szabályozás tanulságait:

Annak ellenére, hogy az EU ex ante szabályozás fókuszában hosszú ideje a hozzáférési szabályozás áll, eddigi alkalmazása fél siker volt. Sok országban megjelentek az alternatívok, de csak néhány maradt talpon, s az optikai hálózatok világában még inkább kérdés, hogy ezzel az eszközzel mire lehet menni. Ez a szabályozási megközelítés a DSL infrastruktúra dominanciája esetén járult igazán hozzá a versenyhez. Platformverseny esetén inkább összezavarja a képet, semmint erősítené a versenyt.

Az eddigi uniós szabályozást tekintve jól látható, hogy az EU a látványos szabályozási eredményeket valójában árszabályozással érte el, közvetlenül és a tagállami szabályozáson keresztül a végződtetési díjak és a roaming témájában. A piacra azonban sokkal nagyobb hatása volt és van a technológiai fejlődésnek és az infrastruktúra versenynek.

A mai időszakban a szolgáltatások elérhetősége érdekében szabályozói prioritást kell biztosítani a hálózati beruházásnak. Az új (NGA) beruházások visszafogott és kiszámítható szabályozási környezetet igényelnek, ezért nagyon óvatosan kell bánni az ex ante szabályozással, moderált hozzáférési szabályozásra van szükség, s a hozzáférési árakban szükség van a beruházási kockázat elismerésére. A másik terület, ahol szükség van a szabályozói óvatosságra, a hálózatsemlegesség kérdése. A hálózatsemlegesség túl merev értelmezése szintén beruházás visszafogó hatású a szélessávú hálózatok esetében. Olyan szabályozási politikára van szükség, amely garantálja, hogy az aktív infrastruktúra tulajdonosának csak a verseny valóságos és tartós hiánya esetén kell számolnia szabályozással.

A szerző közgazdász, piac- és versenyszabályozási kérdésekkel foglalkozó közgazdasági szakértő, az Infrapont Gazdasági Tanácsadó Kft. vezetője.

[1] Több hivatalos definíció létezik a szélessávra. Az ezekben rögzített sebességhatárok általában már alacsonyabbak annál, mint amit a használhatóság szempontjából szélessávnak tekintenénk. Az OECD például 2006-tól máig a 256 kbit/s sebességnél nagyobb letöltési sebességű hozzáférést tekinti szélessávnak. A piacon kínált sebességek széles skálájával találkozunk, ami funkcionálisan is különböző a használati lehetőség skálát jelez. Statisztikai szempontból a szélessáv mindig az, amit az adatgyűjtő annak tekint. Piaci használatra a szélessáv minimuma mindig az a sebesség lehet, amely feltétele annak, hogy egy adott időszakban dominánsan keresett és használt alkalmazások, szolgáltatások és tartalmak elfogadható minőségben elérhetők legyenek a fogyasztók számára.

[2] A Bell Laboratories szabadalma volt például maga az adatátvitel (s annak különböző technológiái), a tranzisztor, a mobil telefónia, a napelem, a lézer, vagy a Unix operációs rendszer. Lásd: Bell Labs Top 10 Innovations http://www.alcatel-lucent.com/wps/portal/!ut/p/kcxml/04_Sj9SPykssy0xPLMnMz0vM0Y_QjzKLd4w3MXMBSYGYRq6m-pEoYgbxjgiRIH1vfV-P_NxU_QD9gtzQiHJHR0UAPA8KJg!!/delta/base64xml/L3dJdyEvd0ZNQUFzQUMvNElVRS82X0FfNDZL, letöltve 2011. október 22.

[3] ISDN: Integrated Services Digital Network: integrált szolgáltatáskra képes digitális hálózat, ami a gúnyos szójáték szerint a következő lett: Innovation Subscribers’ Didn’t Need: az innováció, amire a fogyasztóknak nem volt szüksége. Lásd pl. Lozano internetes írását: The Hall Of Innovation, http://www.dtic.upf.edu/~alozano/innovation/ (letöltve: 2011. október 22.)

[4] Több országban az NGN térnyerésével ez már tényleges bezárási terveket jelent, ám a teljesen IP hálózatokra való átállást jelentősen lassította a 2008-ban kezdődött gazdasági válság, s az új hálózatokba való befektetések megtérülésének szabályozási okokból is meglévő bizonytalansága.

[5] Az effektív verseny kérdésről lásd Bishop, M – Walker, S: The Economics of EC Competition Law: Concepts, Application and Measurement, Sweet & Maxwell; 3rd Revised edition, 2010

[6] Erről részletesebben lásd Pápai Zoltán: A verseny kérdése a szélessávú oligopolpiacon, Valentiny Pál, Kiss Ferenc László, Nagy Csongor István (szerk.): Verseny és szabályozás, 2011 MTA KTI Budapest, pp 228-273

[7] Lásd Pápai: i. m.

[8] Lásd Denni, M.–Gruber, H.: The Diffusion of Broadband Telecommunications: The Role of Competition. Universita degli Studi Roma Tre, Dipartimento di Economia, Working Paper No. 60., 2005; Distaso, W.–Lupi, P.–Manenti, F.: Platform Competition and Broadband Uptake: Theory and Empirical Evidence from the European Union. Information Economics and Policy, 2006,18. pp 87–106 Höffler, F.: Costs and Benefits fromInfrastructural Competition: Estimating Welfare Effects from Broadband Access Competition. Telecommunications Policy, 2007, Vol 31. pp. 401–418; Friederiszick, H.–Grajek, M.–Roller, L.: Analyzing the Relationship between Regulation and Investment in the Telecom Sector. ESMT Working Paper, 108–01, 2008

[9] A számított korrelációs mutató r = 0,66.

[10] A pontosság kedvéért meg kell jegyezni, hogy ez az ábra annyiban torzít, hogy a kábel itt együtt méri a Digi FTTB+Lan hozzáférési megoldását a kábelmodemmel. Ez abból a szempontból elfogadható, hogy a Digi is kábelszolgáltató, csak a szélessávot adja ezen a technológián.

[11] Az NMHH 5. piaci határozata szerint országosan több mint 80% azoknak a településeknek az aránya hol az ADSL és a kábelhálózatok átfednek. Lásd 5. piaci határozat

49. oldal.